○岐阜市税条例

昭和25年8月19日

条例第14号

目次

第1章 総則

第1節 通則

第2節 賦課徴収

第2章 普通税

第1節 市民税

第2節 固定資産税

第3節 軽自動車税

第4節 市たばこ税

第5節 鉱産税

第6節 特別土地保有税

第3章 目的税

第1節 入湯税

第2節 事業所税

第3節 都市計画税

附則

第1章 総則

第1節 通則

(課税の根拠)

第1条 市税の税目、課税客体、課税標準、税率その他賦課徴収については、法令その他別に定があるものの外、この条例の定めるところによる。

(1) 法 地方税法(昭和25年法律第226号)をいう。

(2) 徴税吏員 市長又はその委任を受けた市職員をいう。

(3) 徴収金 市税並びにその延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

(4) 納付書 納税者が徴収金を納付するために用いる文書で、市長が定める様式によって納税者の住所及び氏名又は名称並びにその納付すべき徴収金額その他納付について必要な事項を記載するものをいう。

(5) 納入書 特別徴収義務者が徴収金を納入するために用いる文書で市長が定める様式によって特別徴収義務者の住所及び氏名又は名称並びにその納入すべき徴収金額その他納入について必要な事項を記載するものをいう。

(税目)

第3条 市税として課する科目は、次に掲げるものとする。

(1) 普通税

市民税

固定資産税

軽自動車税

市たばこ税

鉱産税

特別土地保有税

(2) 目的税

入湯税

事業所税

都市計画税

2 岐阜市行政手続条例第3条、第4条又は第33条第3項に定めるもののほか、市の徴収金を納付し、又は納入する義務の適正な実現を図るために行われる行政指導(同条例第2条第7号に規定する行政指導をいう。)については、同条例第33条第2項及び第34条の規定は、適用しない。

第5条 削除

(法人の申告書に係る代表者等の併記)

第6条 この条例により申告すべき義務がある者が法人である場合においては、その本店又は主たる事務所若しくは事業所の所在地及びその法人の代表者の氏名をあわせて申告しなければならない。

(申告事項)

第7条 市長は、この条例による申告事項の外、市税の賦課徴収に関し必要と認める事項について、納税義務者又は特別徴収義務者に申告させることができる。

第8条 削除

(条例施行の細目)

第9条 この条例の施行及び市税の賦課徴収について、この条例に定めるもののほか、必要な事項は市長が定める。

第2節 賦課徴収

(課税漏れ等に係る市税の取扱)

第10条 課税漏れに係る市税又は詐偽その他不正の行為に因り免がれた市税があることを発見した場合においては、課税すべき年度(市民税の法人税割にあっては、その課税標準の算定期間の末日現在)の税率によって、その金額を直ちに賦課徴収する。

(徴収猶予をする金額の分割納付又は分割納入の方法)

第11条 法第15条第3項又は第5項に規定する条例で定める方法は、同条第1項若しくは第2項の規定による徴収の猶予(以下「徴収の猶予」という。)又は同条第4項の規定による徴収の猶予をした期間の延長(以下「徴収の猶予期間の延長」という。)をする金額を、当該徴収の猶予又は当該徴収の猶予期間の延長をする期間内の各月(市長がやむを得ない事情があると認めるときは、その期間内の市長が指定する月)において、当該徴収の猶予又は当該徴収の猶予期間の延長を受ける者の財産の状況その他の事情からみて合理的かつ妥当なものに分割して納付し、又は納入させる方法とする。

2 市長は、法第15条第3項又は第5項の規定により、徴収の猶予又は徴収の猶予期間の延長をする金額を分割して納付し、又は納入させる場合においては、当該分割納付の各納付期限又は当該分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額を定めるものとする。

3 市長は、徴収の猶予又は徴収の猶予期間の延長を受けた者がその納付期限又は納入期限までに納付し、又は納入することができないことにつきやむを得ない理由があると認めるときは、前項の規定により定めた分割納付の各納付期限ごとの納付金額又は分割納入の各納入期限ごとの納入金額を変更することができる。

4 市長は、第2項の規定により分割納付の各納付期限又は分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額を定めたときは、その旨、当該分割納付の各納付期限又は当該分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額その他必要な事項を当該徴収の猶予又は当該徴収の猶予期間の延長を受けた者に通知しなければならない。

5 市長は、第3項の規定により分割納付の各納付期限ごとの納付金額又は分割納入の各納入期限ごとの納入金額を変更したときは、その旨、その変更後の当該分割納付の各納付期限又は当該分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額その他必要な事項を当該変更を受けた者に通知しなければならない。

(徴収猶予の申請手続等)

第11条の2 法第15条の2第1項に規定する条例で定める事項は、次に掲げる事項とする。

(1) 法第15条第1項各号のいずれかに該当する事実があること及びその該当する事実に基づき市の徴収金を一時に納付し、又は納入することができない事情の詳細

(2) 納付し、又は納入すべき市の徴収金の年度、税目、納期限及び金額

(3) 前号に規定する金額のうち当該猶予を受けようとする金額

(4) 当該猶予を受けようとする期間

(5) 分割納付又は分割納入の方法により納付又は納入を行うかどうか(分割納付又は分割納入の方法により納付又は納入を行う場合にあっては、分割納付の各納付期限又は分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額を含む。)

(6) 猶予を受けようとする金額が100万円を超え、かつ、猶予期間が3月を超える場合には、提供しようとする法第16条第1項各号に掲げる担保の種類、数量、価額及び所在(その担保が保証人の保証であるときは、保証人の氏名及び住所又は居所)その他担保に関し参考となるべき事項(担保を提供することができない特別の事情があるときは、その事情)

2 法第15条の2第1項に規定する条例で定める書類は、次に掲げる書類とする。

(1) 法第15条第1項各号のいずれかに該当する事実を証するに足りる書類

(2) 財産目録その他の資産及び負債の状況を明らかにする書類

(3) 猶予を受けようとする日前1年間の収入及び支出の実績並びに同日以後の収入及び支出の見込みを明らかにする書類

(4) 猶予を受けようとする金額が100万円を超え、かつ、猶予期間が3月を超える場合には、地方税法施行令(昭和25年政令第245号。以下「令」という。)第6条の10の規定により提出すべき書類その他担保の提供に関し必要となる書類

3 法第15条の2第2項に規定する条例で定める事項は、次に掲げる事項とする。

(1) 市の徴収金を一時に納付し、又は納入することができない事情の詳細

5 法第15条の2第3項に規定する条例で定める事項は、次に掲げる事項とする。

(1) 猶予期間の延長を受けようとする市の徴収金の年度、税目、納期限及び金額

(2) 猶予期間内にその猶予を受けた金額を納付し、又は納入することができないやむを得ない理由

(3) 猶予期間の延長を受けようとする期間

6 法第15条の2第4項に規定する条例で定める書類は、第2項第4号に掲げる書類とする。

7 法第15条の2第8項に規定する条例で定める期間は、20日とする。

(職権による換価の猶予の手続等)

第12条 第11条第1項から第5項までの規定は、法第15条の5第2項において読み替えて準用する法第15条第3項又は第5項の規定により、分割して納付し、又は納入させる場合について準用する。この場合において、第11条第1項中「同条第1項若しくは第2項」とあるのは「法第15条の5第1項」と、「同条第4項」とあるのは「法第15条の5第2項において読み替えて準用する法第15条第4項」と、法第15条の5第2項において読み替えて準用する法第15条第3項の規定により、分割して納付し、又は納入させる場合にあっては、「金額」とあるのは「金額(令第6条の9の3第1項第1号に掲げる額から同項第2号に掲げる額を控除した残額を限度とする。)」と読み替えるものとする。

2 法第15条の5の2第1項及び第2項に規定する条例で定める書類は、次に掲げる書類とする。

(2) 分割納付又は分割納入をさせるために必要となる書類

(申請による換価の猶予の申請手続等)

第12条の2 法第15条の6第1項に規定する条例で定める期間は、6月とする。

2 第11条第1項から第5項までの規定は、法第15条の6第3項において読み替えて準用する法第15条第3項又は第5項の規定により、分割して納付し、又は納入させる場合について準用する。この場合において、第11条第1項中「同条第1項若しくは第2項」とあるのは「法第15条の6第1項」と、「同条第4項」とあるのは「法第15条の6第3項において準用する法第15条第4項」と、法第15条の6第3項において読み替えて準用する法第15条第3項の規定により、分割して納付し、又は納入させる場合にあっては、「金額」とあるのは「金額(令第6条の9の3第1項第1号に掲げる額から同項第2号に掲げる額を控除した残額を限度とする。)」と読み替えるものとする。

3 法第15条の6の2第1項に規定する条例で定める事項は、次に掲げる事項とする。

(1) 市の徴収金を一時に納付し、又は納入することにより事業の継続又は生活の維持が困難となる事情の詳細

(2) 第11条の2第1項第2号から第4号まで及び第6号に掲げる事項

(3) 分割納付の各納付期限又は分割納入の各納入期限及び各納付期限ごとの納付金額又は各納入期限ごとの納入金額

4 法第15条の6の2第1項及び第2項に規定する条例で定める書類は、第11条の2第2項第2号から第4号までに掲げる書類とする。

5 法第15条の6の2第2項に規定する条例で定める事項は、次に掲げる事項とする。

(1) 第11条の2第1項第6号に掲げる事項

(2) 第11条の2第5項第1号から第3号までに掲げる事項

(3) 第3項第3号に掲げる事項

6 法第15条の6の2第3項において準用する法第15条の2第8項に規定する条例で定める期間は、20日とする。

(担保を徴する必要がない場合)

第13条 法第16条第1項に規定する条例で定める場合は、猶予に係る金額が100万円以下である場合、猶予期間が3月以内である場合又は担保を徴することができない特別の事情がある場合とする。

(公示送達)

第14条 法第20条の2の規定による公示送達は、市役所の掲示場に掲示して行うものとする。

(災害等による期限の延長)

第14条の2 市長は、広範囲にわたる災害その他やむを得ない理由により、法又はこの条例に定める申告、申請、請求その他書類の提出(審査請求に関するものを除く。)又は納付若しくは納入(以下本条中「申告等」という。)に関する期限までにこれらの行為をすることができないと認める場合には、地域、期日その他必要な事項を指定して当該期限を延長するものとする。

2 前項の指定は、市長が公示によって行なうものとする。

3 市長は、災害その他やむを得ない理由により、申告等に関する期限までにこれらの行為をすることができないと認める場合には、第1項の規定の適用がある場合を除き、当該行為をすべき者の申請により、その理由のやんだ日から納税者については2月以内、特別徴収義務者については30日以内において、当該期限を延長するものとする。

5 市長は、第3項に規定する期限を延長したときは、期日その他必要な事項を納税者又は特別徴収義務者に通知しなければならない。当該期限の延長を認めないときも、また同様とする。

(納税証明事項)

第14条の3 地方税法施行規則(昭和29年総理府令第23号。以下「施行規則」という。)第1条の9第2号に規定する事項は、道路運送車両法(昭和26年法律第185号)第59条第1項に規定する検査対象軽自動車又は2輪の小型自動車について天災その他やむを得ない理由により、軽自動車税を滞納している場合においてその旨とする。

(納税証明書の交付手数料)

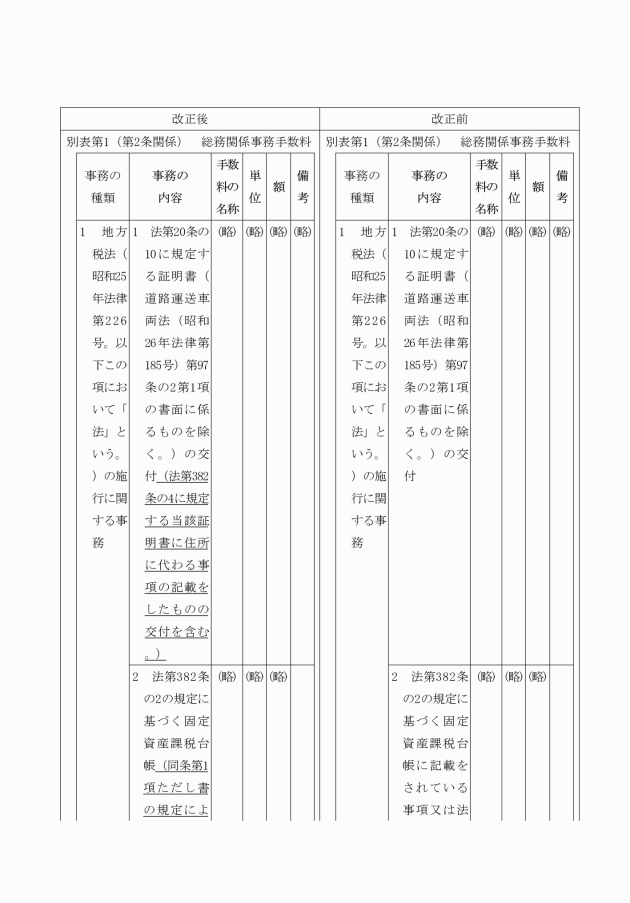

第14条の4 法第20条の10に規定する納税証明書の交付(法第382条の4に規定する当該証明書に住所に代わる事項の記載をしたものの交付を含む。)を請求する者は、手数料を納付しなければならない。

2 前項の手数料は、岐阜市手数料徴収条例(平成12年岐阜市条例第11号)の規定により徴収するものとする。ただし、道路運送車両法第97条の2に規定する証明書については、手数料を徴収しない。

(納期限後に納付し、又は納入する税金又は納入金に係る延滞金)

第15条 納税者又は特別徴収義務者は、第40条、第42条の4、第42条の4の2若しくは第42条の4の5(第48条の5の2において準用する場合を含む。以下この条において同じ。)、第42条の7の4第1項(第42条の7の5第3項において準用する場合を含む。以下この条において同じ。)、第42条の8第1項、第2項及び第4項、第48条の5、第61条、第95条第2項及び第3項、第108条第1項若しくは第2項、第112条第2項、第115条、第145条の9、第146条の5第3項、第146条の17第1項又は第147条の6に規定する納期限後にその税金を納付し、又は納入金を納入する場合には、当該税額又は納入金額にその納期限(納期限の延長のあったときは、その延長された納期限とする。第1号、第2号及び第5号において同じ。)の翌日から納付又は納入の日までの期間の日数に応じ、年14.6パーセント(次の各号に掲げる税額の区分に応じ、第1号から第4号までに掲げる期間並びに第5号及び第6号に定める日までの期間については、年7.3パーセント)の割合を乗じて計算した金額に相当する延滞金額を加算して納付書によって納付し、又は納入書によって納入しなければならない。

(2) 第108条第1項若しくは第2項、第145条の9又は第146条の17第1項の申告書に係る税額(第4号に掲げる税額を除く。) 当該税額に係る納期限の翌日から1月を経過する日までの期間

(3) 第108条第1項若しくは第2項、第145条の9又は第146条の17第1項の申告書でその提出期限後に提出したものに係る税額 当該提出した日までの期間又はその日の翌日から1月を経過する日までの期間

(4) 法第601条第3項若しくは第4項(これらの規定を法第602条第2項及び第603条の2の2第2項において準用する場合を含む。)、法第603条第3項又は法第603条の2第5項の規定により徴収を猶予した税額 当該猶予した期間又は当該猶予した期間の末日の翌日から1月を経過する日までの期間

2 第42条の8第7項又は法第600条第2項に規定する申告書(第42条の8第6項の規定による申告書を含む。以下この項において同じ。)に係る税金を納付する場合には、当該税金に係る第42条の8第1項、第2項若しくは第4項又は第145条の9の納期限(納期限の延長があったときは、その延長された納期限とする。第4項第1号において同じ。)の翌日から納付の日までの期間の日数に応じ、当該税額に年14.6パーセント(申告書を提出した日(第42条の8第8項の規定の適用がある場合において、当該申告書がその提出期限前に提出されたときは、当該申告書の提出期限)までの期間又はその期間の末日の翌日から1月を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した金額に相当する延滞金を加算して納付書により納付しなければならない。

3 前項の場合において、法人が第42条の8第1項、第2項又は第4項に規定する申告書を提出した日(当該申告書がその提出期限前に提出された場合には、当該申告書の提出期限)の翌日から1年を経過する日後に同条第7項に規定する申告書を提出したときは、詐偽その他不正の行為により市民税を免れた法人が第42条の9第1項又は第3項の規定による更正があるべきことを予知して当該申告書を提出した場合を除き、当該1年を経過する日の翌日から当該申告書を提出した日(第42条の8第8項の規定の適用がある場合において、当該申告書がその提出期限前に提出されたときは、当該申告書の提出期限)までの期間は、延滞金の計算の基礎となる期間から控除する。

4 第2項の場合において、第42条の8第7項に規定する申告書(以下この項において「修正申告書」という。)の提出があったとき(当該修正申告書に係る市民税について、同条第1項、第2項又は第4項に規定する申告書(以下この項において「当初申告書」という。)が提出されており、かつ、当該当初申告書の提出により納付すべき税額を減少させる更正(令第48条の16の2第1項で定める更正を含む。以下この項において「減額更正」という。)があった後に、当該修正申告書が提出されたときに限る。)は、当該修正申告書の提出により納付すべき税額(同条第2項で定める税額に限る。)については、前項の規定にかかわらず、次に掲げる期間(詐偽その他不正の行為により市民税を免れた法人が第42条の9第1項又は第3項の規定による更正があるべきことを予知して提出した修正申告書に係る市民税又は令第48条の16の2第3項で定める市民税にあっては、第1号に掲げる期間に限る。)を延滞金の計算の基礎となる期間から控除する。

(1) 当該当初申告書の提出により納付すべき税額の納付があった日(その日が当該申告に係る市民税の納期限より前である場合には、当該納期限)の翌日から当該減額更正の通知をした日までの期間

(2) 当該減額更正の通知をした日(当該減額更正が、更正の請求に基づくもの(法人税に係る更正によるものを除く。)である場合又は法人税に係る更正(法人税に係る更正の請求に基づくものに限る。)によるものである場合には、当該減額更正の通知をした日の翌日から起算して1年を経過する日)の翌日から当該修正申告書を提出した日(第42条の8第8項の規定の適用がある場合において、当該修正申告書がその提出期限前に提出されたときは、当該修正申告書の提出期限)までの期間

5 市長は、納税者又は特別徴収義務者が納期限までに税金を納付しなかったこと又は納入金を納入しなかったことについてやむを得ない事由があると認める場合においては、前各項の延滞金額を減免する。

6 前項の規定により延滞金の減免を受けようとする者は、税金又は納入金の納付又は納入の日までに、延滞金の減免を受けようとする事由を記載した申請書に、減免を必要とする事由を証明する書類を添付して、これを市長に提出しなければならない。

第16条 削除

第17条 削除

第18条 削除

第19条 削除

第20条 削除

第2章 普通税

第1節 市民税

(1) 市内に住所を有する個人

(2) 市内に事務所、事業所又は家屋敷を有する個人で市内に住所を有しない者

(3) 市内に事務所又は事業所を有する法人

(4) 市内に寮、宿泊所、クラブその他これらに類する施設(以下「寮等」という。)を有する法人で当該市内に事務所又は事業所を有しないもの

(5) 法人課税信託(法人税法(昭和40年法律第34号)第2条第29号の2に規定する法人課税信託をいう。以下この節において同じ。)の引受けを行うことにより法人税を課される個人で市内に事務所又は事業所を有するもの

2 法の施行地に本店又は主たる事務所若しくは事業所を有しない法人(以下この節において「外国法人」という。)に対するこの節の規定の適用については、恒久的施設(法第292条第1項第14号に規定する恒久的施設をいう。)をもって、その事務所又は事業所とする。

3 法人でない社団又は財団で代表者又は管理人の定めがあり、かつ、令第47条に規定する収益事業(以下この項及び第32条第2項第1号において「収益事業」という。)を行うもの(当該社団又は財団で収益事業を廃止したものを含む。同号において「人格のない社団等」という。)又は法人課税信託の引受けを行うものは、法人とみなして、この節(第42条の8第12項から第19項までを除く。)の規定中法人の市民税に関する規定を適用する。

(1) 生活保護法(昭和25年法律第144号)の規定による生活扶助を受けている者

(2) 障害者、未成年者、寡婦又はひとり親(これらの者の前年の合計所得金額が135万円を超える場合を除く。)

3 法の施行地に住所を有する者で均等割のみを課すべきもののうち、前年の合計所得金額が32万円にその者の同一生計配偶者及び扶養親族(年齢16歳未満の者及び控除対象扶養親族に限る。以下この項において同じ。)の数に1を加えた数を乗じて得た金額に10万円を加算した金額(その者が同一生計配偶者又は扶養親族を有する場合には、当該金額に19万円を加算した金額)以下である者に対しては、均等割を課さない。

第23条 削除

(市民税の納税管理人)

第24条 市民税の納税義務者は、市内に住所、居所、事務所、事業所又は寮等を有しない場合においては、市の区域内に住所、居所、事務所又は事業所(以下この項において「住所等」という。)を有する者(個人にあっては、独立の生計を営むものに限る。)のうちから納税管理人を定め、これを定める必要が生じた日から10日以内に納税管理人申告書を市長に提出し、又は市の区域外に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうち納税に関する一切の事項の処理につき便宜を有するものを納税管理人として定めることについて納税管理人承認申請書を市長に同日から10日以内に提出してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合その他納税管理人申告書又は納税管理人承認申請書に記載した事項に異動を生じた場合においても、また、同様とし、その提出の期限は、その異動を生じた日から10日を経過した日とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る市民税の徴収の確保に支障がないことについて市長に申請書を提出してその認定を受けたときは、納税管理人を定めることを要しない。この場合において、当該申請書に記載した事項に異動を生じたときは、その異動を生じた日から10日以内にその旨を市長に届け出なければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(市民税の申告)

第26条 第21条第1項第1号に掲げる者は、3月15日までに、所定の申告書を市長に提出しなければならない。ただし、第29条第1項又は第4項の規定により給与支払報告書又は公的年金等支払報告書を提出する義務がある者から1月1日現在において俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(以下「給与」と総称する。)又は所得税法(昭和40年法律第33号)第35条第3項に規定する公的年金等(以下「公的年金等」という。)の支払を受けている者で前年中において給与所得以外の所得又は公的年金等に係る所得以外の所得を有しなかったもの(公的年金等に係る所得以外の所得を有しなかった者で社会保険料控除額(令第48条の9の7に規定するものを除く。)、小規模企業共済等掛金控除額、生命保険料控除額、地震保険料控除額、勤労学生控除額、配偶者特別控除額(所得割の納税義務者(前年の合計所得金額が900万円以下であるものに限る。)の法第314条の2第1項第10号の2に規定する自己と生計を一にする配偶者(前年の合計所得金額が95万円以下であるものに限る。)で控除対象配偶者に該当しないものに係るものを除く。)、法第314条の2第4項に規定する扶養控除額若しくは特定親族特別控除額(特定親族(同条第1項第12号に規定する特定親族をいう。第27条の2第1項第3号及び第27条の3第1項において同じ。)(前年の合計所得金額が85万円以下であるものに限る。)に係るものを除く。)の控除又はこれらと併せて雑損控除額若しくは医療費控除額の控除、法第313条第8項に規定する純損失の金額の控除、同条第9項に規定する純損失若しくは雑損失の金額の控除若しくは第35条の6の規定により控除すべき金額(以下この条において「寄附金税額控除額」という。)の控除を受けようとするものを除く。以下この条において「給与所得等以外の所得を有しなかった者」という。)及び第22条第3項に規定する者(施行規則第2条の2第1項の表の上欄の(二)に掲げる者を除く。)については、この限りでない。

6 市長は、市民税の賦課徴収について必要があると認める場合には、第21条第1項第1号に掲げる者のうち所得税法第226条第1項若しくは第3項の規定により前年の給与所得若しくは公的年金等に係る所得に係る源泉徴収票を交付されるもの又は同条第4項ただし書の規定により給与所得若しくは公的年金等に係る所得に係る源泉徴収票の交付を受けることができるものに、当該源泉徴収票又はその写しを提出させることができる。

7 市長は、市民税の賦課徴収について必要があると認める場合には、第21条第1項第2号に掲げる者に、3月15日までに、賦課期日現在において、市内に有する事務所、事業所又は家屋敷の所在その他必要な事項を申告させることができる。

第26条の2 市長は、市民税の賦課徴収について必要があると認める場合には、新たに第21条第1項第3号又は第4号に掲げる者に該当することとなった者に、当該該当することとなった日から2月以内に、その名称、代表者又は管理人の氏名、主たる事務所又は事業所の所在、市内に有する事務所、事業所又は寮等の所在、法人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)第2条第16項に規定する法人番号をいう。以下同じ。)、当該該当することとなった日その他必要な事項を申告させることができる。

第27条 第21条第1項第1号の者が前年分の所得税につき所得税法第2条第1項第37号の確定申告書(以下本条において「確定申告書」という。)を提出した場合には、本節の規定の適用については、当該確定申告書が提出された日に第26条第1項から第4項までの規定による申告書が提出されたものとみなす。ただし、同日前に当該申告書が提出された場合は、この限りでない。

3 第1項本文の場合には、確定申告書を提出する者は、当該確定申告書に、施行規則で定めるところにより、市民税の賦課徴収につき必要な事項を付記しなければならない。

(個人の市民税に係る給与所得者の扶養親族等申告書)

第27条の2 所得税法第194条第1項の規定により同項に規定する申告書を提出しなければならない者(以下この条において「給与所得者」という。)で市内に住所を有するものは、当該申告書の提出の際に経由すべき同項に規定する給与等の支払者(以下この条において「給与支払者」という。)から毎年最初に給与の支払を受ける日の前日までに、施行規則で定めるところにより、次に掲げる事項を記載した申告書を、当該給与支払者を経由して、市長に提出しなければならない。

(1) 当該給与支払者の氏名又は名称

(2) 所得割の納税義務者(合計所得金額が1,000万円以下であるものに限る。)の自己と生計を一にする配偶者(法第313条第3項に規定する青色事業専従者に該当するもので同項に規定する給与の支払を受けるもの及び同条第4項に規定する事業専従者に該当するものを除き、合計所得金額が133万円以下であるものに限る。次条第1項において同じ。)の氏名

(3) 扶養親族又は特定親族の氏名

(4) 前3号に掲げるもののほか、施行規則で定める事項

2 前項又は法第317条の3の2第1項の規定による申告書を給与支払者を経由して提出する場合において、当該申告書に記載すべき事項がその年の前年において当該給与支払者を経由して提出した前項又は法第317条の3の2第1項の規定による申告書(その者が当該前年の中途において次項の規定による申告書を当該給与支払者を経由して提出した場合には、当該前年の最後に提出した同項の規定による申告書)に記載した事項と異動がないときは、給与所得者は、施行規則で定めるところにより、前項又は法第317条の3の2第1項の規定により記載すべき事項に代えて当該異動がない旨を記載した前項又は法第317条の3の2第1項の規定による申告書を提出することができる。

(個人の市民税に係る公的年金等受給者の扶養親族等申告書)

第27条の3 所得税法第203条の6第1項の規定により同項に規定する申告書を提出しなければならない者又は法の施行地において同項に規定する公的年金等(所得税法第203条の7の規定の適用を受けるものを除く。以下この項において「公的年金等」という。)の支払を受ける者であって、特定配偶者(所得割の納税義務者(合計所得金額が900万円以下であるものに限る。)の自己と生計を一にする配偶者(退職手当等(第48条に規定する退職手当等に限る。以下この項において同じ。)に係る所得を有する者であって、合計所得金額が95万円以下であるものに限る。)をいう。第2号において同じ。)又は扶養親族(年齢16歳未満の者又は控除対象扶養親族であって退職手当等に係る所得を有する者に限る。)若しくは特定親族(退職手当等に係る所得を有する者であって、合計所得金額が85万円以下であるものに限る。)を有する者(以下この条において「公的年金等受給者」という。)で市内に住所を有するものは、当該申告書の提出の際に経由すべき同法第203条の6第1項に規定する公的年金等の支払者(以下この条において「公的年金等支払者」という。)から毎年最初に公的年金等の支払を受ける日の前日までに、施行規則で定めるところにより、次に掲げる事項を記載した申告書を、当該公的年金等支払者を経由して、市長に提出しなければならない。

(1) 当該公的年金等支払者の名称

(2) 特定配偶者の氏名

(3) 扶養親族又は特定親族の氏名

(4) 前3号に掲げるもののほか、施行規則で定める事項

4 公的年金等受給者は、第1項の規定による申告書の提出の際に経由すべき公的年金等支払者が令第48条の9の7の3において準用する令第8条の2の2に規定する要件を満たす場合には、施行規則で定めるところにより、当該申告書の提出に代えて、当該公的年金等支払者に対し、当該申告書に記載すべき事項を電磁的方法により提供することができる。

2 前項の過料の額は情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(給与支払報告書等の提出義務)

第29条 1月1日現在において給与の支払をする者(法人でない社団又は財団で代表者又は管理人の定めのあるものを含む。以下市民税について同じ。)で当該給与の支払をする際、所得税法第183条の規定により所得税を徴収する義務があるものは、同月31日までに、当該給与の支払を受けている者の1月1日現在における住所が市内に有するものについてその者に係る前年中の給与所得の金額、その他課税上必要な事項を所定の給与支払報告書に記載し、これを市長に提出しなければならない。

3 前2項に定めるもののほか、給与の支払をする者で給与の支払をする際、所得税法第183条の規定により所得税を徴収する義務のあるものは、当該給与の支払を受けている者のうち給与の支払を受けなくなったものがある場合においては、その給与の支払を受けなくなった日の属する年の翌年の1月31日までに、当該給与の支払を受けなくなった者で、その給与の支払を受けなくなった日現在における住所が市内に有する者については、その者に係る給与の支払を受けなくなった日の属する年の給与所得の金額その他税務上必要な事項を所定の給与支払報告書に記載し、これを市長に提出しなければならない。ただし、その給与の支払を受けなくなった日の属する年に当該給与の支払をする者から支払を受けた給与の金額の総額が30万円以下である者については、この限りでない。

4 1月1日現在において公的年金等の支払をする者で、当該公的年金等の支払をする際、所得税法第203条の2の規定により所得税を徴収する義務があるものは、同月31日までに、当該公的年金等の支払を受けている者の1月1日現在における住所が市内に有するものについてその者に係る前年中の公的年金等の支払額その他必要な事項を所定の公的年金等支払報告書に記載し、これを市長に提出しなければならない。

(1) 法第762条第1号に規定する地方税関係手続用電子情報処理組織(以下「地方税関係手続用電子情報処理組織」という。)を使用し、かつ、地方税共同機構(以下「機構」という。)を経由して行う方法

(2) 当該給与支払報告書記載事項を記録した光ディスクその他の記録用の媒体(以下この条において「光ディスク等」という。)を提出する方法

(1) 地方税関係手続用電子情報処理組織を使用し、かつ、機構を経由して行う方法

(2) 当該公的年金等支払報告書記載事項を記録した光ディスク等を提出する方法

(3) 第1号に掲げるもののほか、施行規則第9条の26に規定する方法

9 第5項第1号及び第6項第1号の規定により行われた記載事項の提供は、機構の使用に係る電子計算機(入出力装置を含む。第42条の8第14項において同じ。)に備えられたファイルへの記録がされた時に市長に到達したものとみなす。

第30条 削除

(住所地の届出)

第31条 第21条第1項第1号及び第3号に該当する者は、住所地を変更した場合においては、その日から10日以内に、その旨を市長に届け出なければならない。

(均等割の税率)

第32条 第21条第1項第1号又は第2号の者に対して課する均等割の税率は、年額3,000円とする。

2 第21条第1項第3号又は第4号の者に対して課する均等割の税率は、次の各号に掲げる法人の区分に応じ、当該各号に定める額とする。

(1) 次に掲げる法人 年額 5万円

ア 法人税法第2条第5号の公共法人及び法第294条第7項に規定する公益法人等のうち、法第296条第1項の規定により均等割を課することができないもの以外のもの(法人税法別表第2に規定する独立行政法人で収益事業を行うものを除く。)

イ 人格のない社団等

ウ 一般社団法人(非営利型法人(法人税法第2条第9号の2に規定する非営利型法人をいう。以下この号において同じ。)に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)

(2) 資本金等の額を有する法人で資本金等の額が1,000万円以下であるもののうち、従業者数の合計数が50人を超えるもの 年額 12万円

(3) 資本金等の額を有する法人で資本金等の額が1,000万円を超え1億円以下であるもののうち、従業者数の合計数が50人以下であるもの 年額 13万円

(4) 資本金等の額を有する法人で資本金等の額が1,000万円を超え1億円以下であるもののうち、従業者数の合計数が50人を超えるもの 年額 15万円

(5) 資本金等の額を有する法人で資本金等の額が1億円を超え10億円以下であるもののうち、従業者数の合計数が50人以下であるもの 年額 16万円

(6) 資本金等の額を有する法人で資本金等の額が1億円を超え10億円以下であるもののうち、従業者数の合計数が50人を超えるもの 年額 40万円

(7) 資本金等の額を有する法人で資本金等の額が10億円を超えるもののうち、従業者数の合計数が50人以下であるもの 年額 41万円

(8) 資本金等の額を有する法人で資本金等の額が10億円を超え50億円以下であるもののうち、従業者数の合計数が50人を超えるもの 年額 175万円

(9) 資本金等の額を有する法人で資本金等の額が50億円を超えるもののうち、従業者数の合計数が50人を超えるもの 年額 300万円

3 前項に定める均等割の額は、当該均等割の額に、法第312条第3項第1号の法人税額の課税標準の算定期間若しくは同項第2号の期間又は同項第3号の期間中において事務所、事業所又は寮等を有していた月数を乗じて得た額を12で除して算定するものとする。この場合における月数は、暦に従って計算し、1月に満たないときは1月とし、1月に満たない端数を生じたときは切り捨てる。

(1) 均等割を納付する義務がある同一生計配偶者又は扶養親族(年齢16歳未満の者及び控除対象扶養親族に限る。) 100円

(2) 前号に掲げる者を2人以上有する者 100円

(所得割の課税標準)

第34条 所得割の課税標準は、前年の所得について算定した総所得金額、退職所得金額及び山林所得金額とする。

2 前項の総所得金額、退職所得金額又は山林所得金額は、法又はこれに基づく政令で特別の定めをする場合を除くほか、それぞれ所得税法その他の所得税に関する法令の規定による所得税法第22条第2項又は第3項の総所得金額、退職所得金額又は山林所得金額の計算の例によって算定する。ただし、同法第60条の2から第60条の4までの規定の例によらないものとする。

第35条 削除

(所得控除)

第35条の2 所得割の納税義務者が法第314条の2第1項各号のいずれかに掲げる者に該当する場合には、同条第1項及び第3項から第11項までの規定により雑損控除額、医療費控除額、社会保険料控除額、小規模企業共済等掛金控除額、生命保険料控除額、地震保険料控除額、障害者控除額、寡婦控除額、ひとり親控除額、勤労学生控除額、配偶者控除額、配偶者特別控除額、扶養控除額又は特定親族特別控除額を、前年の合計所得金額が2,500万円以下である所得割の納税義務者については同条第2項、第6項及び第11項の規定により基礎控除額をそれぞれその者の前年の所得について算定した総所得金額、退職所得金額又は山林所得金額から控除する。

(所得割の税率)

第35条の3 所得割の額は、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額に、100分の6を乗じて得た金額とする。

(法人税割の税率)

第35条の4 法人税割の税率は、100分の6.0とする。

(1) 当該納税義務者の第35条の3第2項に規定する課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額(以下この条において「合計課税所得金額」という。)が200万円以下である場合 次に掲げる金額のうちいずれか少ない金額の100分の3に相当する金額

ア 5万円に、当該納税義務者が法第314条の6第1号イの表の上欄に掲げる者に該当する場合には、当該納税義務者に係る同表の下欄に掲げる金額を合算した金額を加算した金額

イ 当該納税義務者の合計課税所得金額

ア 5万円に、当該納税義務者が法第314条の6第1号イの表の上欄に掲げる者に該当する場合には、当該納税義務者に係る同表の下欄に掲げる金額を合算した金額を加算した金額

イ 当該納税義務者の合計課税所得金額から200万円を控除した金額

(寄附金税額控除)

第35条の6 所得割の納税義務者が、前年中に法第314条の7第1項第1号及び第2号に掲げる寄附金又は次に掲げる寄附金若しくは金銭(第1号から第8号まで及び第10号に掲げるものにあっては市内に主たる事務所を有する法人若しくは団体又は市内に事務所若しくは施設を有する法人若しくは団体で市長が別に定めるものに対する寄附金に、第9号に掲げるものにあっては市内を受益の範囲に含む公益信託に対する金銭に限る。)を支出した場合には、同項に規定するところにより控除すべき額(当該納税義務者が前年中に同条第2項に規定する特例控除対象寄附金を支出した場合にあっては、当該控除すべき金額に特例控除額を加算した金額。以下この項において「控除額」という。)をその者の第35条の3及び前条の規定を適用した場合の所得割の額から控除するものとする。この場合において、当該控除額が当該所得割の額を超えるときは、当該控除額は、当該所得割の額に相当する金額とする。

(1) 所得税法第78条第2項第2号の規定に基づき財務大臣が指定した寄附金

(2) 所得税法施行令(昭和40年政令第96号)第217条第1号に規定する独立行政法人に対する寄附金(出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(3) 所得税法施行令第217条第1号の2に規定する地方独立行政法人に対する寄附金(出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(4) 所得税法施行令第217条第2号に規定する法人に対する寄附金(法第314条の7第1項第2号に掲げるもの及び出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(5) 所得税法施行令第217条第3号に規定する公益社団法人及び公益財団法人に対する寄附金(出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(6) 所得税法施行令第217条第4号に規定する学校法人に対する寄附金(出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(7) 所得税法施行令第217条第5号に規定する社会福祉法人に対する寄附金(法第314条の7第1項第2号に掲げるもの及び出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(8) 所得税法施行令第217条第6号に規定する更生保護法人に対する寄附金(出資に関する業務に充てられることが明らかなものを除き、当該法人の主たる目的である業務に関連するものに限る。)

(9) 所得税法第78条第3項に規定する特定公益信託の信託財産とするために支出した金銭

(10) 租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金(その寄附をした者に特別の利益が及ぶと認められるもの及び出資に関する業務に充てられることが明らかなものを除く。)

2 前項の特例控除額は、法第314条の7第11項(法附則第5条の6第2項の規定により読み替えて適用される場合を含む。)に定めるところにより計算した金額とする。

(所得の計算)

第36条 第21条第1項第1号の者に対して所得割を課する場合においては、次の各号に定めるところによって、その者の第34条第1項の総所得金額、退職所得金額又は山林所得金額を算定する。

(1) その者が所得税に係る申告書を提出し、又は政府が総所得金額、退職所得金額若しくは山林所得金額を更正し、若しくは決定した場合においては、当該申告書に記載され、又は当該更正し、若しくは決定した金額を基準として算定する。ただし、当該申告書に記載され、又は当該更正し、若しくは決定した金額が過少であると認められる場合においては、自ら調査し、その調査に基づいて算定する。

第37条 市民税の納税義務者に係る所得税の基礎となった所得の計算が一般に著しく適正を欠くと認められる場合においては、各納税義務者について、法又はこれに基づく政令で特別の定めをする場合を除くほか、所得税法その他の所得税に関する法令に規定する所得の計算の方法に従い自らその所得を計算し、その計算したところに基づいて市民税を課する。

(普通徴収に係る個人の市民税の賦課後の変更又は決定及びこれに係る延滞金の徴収)

第38条 普通徴収の方法によって徴収する個人の市民税について所得税の納税義務者が提出した修正申告書又は国の税務官署がした所得税の更正若しくは決定に関する書類を法第325条の規定により閲覧し、その賦課した税額を変更し、若しくは賦課する必要を認めた場合には、すでに第36条第1号ただし書若しくは第2号又は第37条の規定を適用して個人の市民税を賦課していた場合を除くほか、直ちに変更による不足税額又は賦課されるべきであった税額のうちその決定があった日までの納期に係る分(以下この条において「不足税額」という。)を追徴する。

3 所得税の納税義務者が修正申告書(偽りその他不正の行為により所得税を免れ、又は所得税の還付を受けた所得税の納税義務者が、当該所得税についての調査があったことにより当該所得税について更正があるべきことを予知して提出した当該申告書及び所得税の納税義務者が所得税の決定を受けた後に提出した当該申告書(次項において「特定修正申告書」という。)を除く。)を提出し、又は国の税務官署が所得税の更正(偽りその他不正の行為により所得税を免れ、又は所得税の還付を受けた所得税の納税義務者についてされた当該所得税に係る更正及び所得税の決定があった後にされた当該所得税に係る更正(同項において「特定更正」という。)を除く。)をしたことに基因して第40条の各納期限から1年を経過する日後に第1項の規定によりその賦課した税額を変更し、又は賦課した場合には、当該1年を経過する日の翌日から同項に規定する不足税額に係る納税通知書が発せられた日までの期間は、前項に規定する期間から控除する。

4 第2項の場合において、所得税の納税義務者が修正申告書を提出し、又は国の税務官署が所得税の更正(納付すべき税額を増加させるものに限り、令第48条の9の9第1項で定める更正を含む。以下この項において「増額更正」という。)をしたとき(国の税務官署が所得税の更正(納付すべき税額を減少させるものに限り、同条第2項で定める更正を含む。以下この項において「減額更正」という。)をしたことに基因して、第1項の規定によりその賦課した税額が減少した後に、その賦課した税額が増加したときに限る。)は、その追徴すべき不足税額(同条第3項で定める税額に限る。以下この項において同じ。)については、次に掲げる期間(特定修正申告書の提出又は特定更正に基因して変更した不足税額その他同条第4項各号に掲げる市民税にあっては、第1号に掲げる期間に限る。)を延滞金の計算の基礎となる期間から控除する。

(1) 第40条の各納期限の翌日から当該減額更正に基因して変更した税額に係る納税通知書が発せられた日までの期間

(2) 当該減額更正に基因して変更した税額に係る納税通知書が発せられた日(当該減額更正が更正の請求に基づくものである場合には、同日の翌日から起算して1年を経過する日)の翌日から増額更正に基因して変更した税額に係る納税通知書が発せられた日までの期間

(個人の市民税の賦課期日)

第39条 個人の市民税の賦課期日は、当該年度の初日の属する年の1月1日とする。

(個人の市民税の徴収の方法等)

第39条の2 個人の市民税の徴収については、第42条の2、第42条の7の2第1項、第42条の7の5第1項又は第48条の4の規定により特別徴収の方法による場合を除くほか、普通徴収の方法による。

2 個人の市民税を賦課し、及び徴収する場合においては、当該個人の県民税を併せて賦課し、及び徴収するものとする。

3 森林環境税は、当該個人の市民税の均等割を賦課し、及び徴収する場合に併せて賦課し、及び徴収する。

(普通徴収に係る個人の市民税の納期)

第40条 普通徴収の方法によって徴収する個人の市民税の納期は、次のとおりとする。

第1期 6月1日から同月30日まで

第2期 8月1日から同月31日まで

第3期 10月1日から同月31日まで

第4期 翌年1月1日から同月31日まで

(個人の市民税の納税通知書)

第41条 個人の市民税の納税通知書に記載すべき各納期の納付額は、当該年度分の個人の市民税額、個人の県民税額及び森林環境税額の合算額(第42条の7第1項又は第42条の7の6第1項の規定により徴収する場合にあっては特別徴収の方法により徴収されないことになった金額に相当する税額)を前条第1項の納期(第42条の7第1項又は第42条の7の6第1項の規定により徴収する場合にあっては特別徴収の方法により徴収されないことになった日以後に到来する納期)の数で除して得た額とする。

(個人の市民税の納期前の納付)

第42条 個人の市民税の納税者は、納税通知書に記載された納付額のうち到来した納期に係る納付額に相当する金額の税金を納付しようとする場合においては、当該納期の後の納期に係る納付額に相当する金額の税金をあわせて納付することができる。

(給与所得に係る個人の市民税の特別徴収)

第42条の2 個人の市民税の納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が1月を超える期間により定められている給与のみの支払を受けていることその他これに類する理由があることにより、特別徴収の方法により徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合には、当該納税義務者の前年中の給与所得に係る所得割額及び均等割額(これと併せて賦課徴収を行う森林環境税額を含む。次項及び第5項において同じ。)の合算額は特別徴収の方法により徴収するものとする。

3 前項本文の規定により給与所得者の給与所得以外の所得に係る所得割額を特別徴収の方法により徴収することとなった後において、当該給与所得者について給与所得以外の所得に係る所得割額の全部又は一部を特別徴収の方法により徴収することが適当でないと認められる特別の事情が生じたため当該給与所得者から給与所得以外の所得に係る所得割額の全部又は一部を普通徴収の方法により徴収することとされたい旨の申出があった場合でその事情がやむを得ないと認められるときは、市長は、当該特別徴収の方法により徴収すべき給与所得以外の所得に係る所得割額でまだ特別徴収により徴収していない額の全部又は一部を普通徴収の方法により徴収するものとする。

4 給与所得者が前年中において公的年金等の支払を受けた者であり、かつ、当該年度の初日において第42条の7の2第1項に規定する老齢等年金給付の支払を受けている年齢65歳以上の者である場合における前2項の規定の適用については、これらの規定中「給与所得以外」とあるのは、「給与所得及び公的年金等に係る所得以外」とする。

5 納税義務者である給与所得者に対し給与の支払をする者に当該年度の初日の翌日から翌年の4月30日までの間において異動を生じた場合において、当該給与所得者が当該給与所得者に対して新たに給与の支払をするものとなった者(所得税法第183条の規定により給与の支払をする際所得税を徴収して納付する義務がある者に限る。以下この項において同じ。)を通じて、当該異動により従前の給与の支払をする者から給与の支払を受けなくなった日の属する月の翌月10日(その支払を受けなくなった日が翌年の4月中である場合には、同月30日)までに、第1項の規定により特別徴収の方法により徴収されるべき前年中の給与所得に係る所得割額及び均等割額の合算額(既に特別徴収の方法により徴収された金額があるときは、当該金額を控除した金額)を特別徴収の方法により徴収されたい旨の申出をしたときは、当該合算額を特別徴収の方法により徴収するものとする。ただし、当該申出が翌年の4月中にあった場合において、特別徴収の方法により徴収することが困難であると市長が認めるときは、この限りでない。

6 特別徴収の方法により個人の市民税を徴収される納税義務者が当該年度の初日の属する年の6月1日から12月31日までの間において給与の支払を受けないこととなり、かつ、その事由が発生した日の属する月の翌月以降の月割額を特別徴収の方法により徴収されたい旨の当該納税義務者からの申出があった場合及び当該納税義務者が翌年の1月1日から4月30日までの間において給与の支払を受けないこととなった場合には、その者に対してその年の5月31日までの間に支払われるべき給与又は退職手当等で当該月割額の全額に相当する金額を超えるものがあるときに限り、当該月割額の全額(同日までに当該給与又は退職手当等の全部又は一部の支払がされないこととなったときにあっては、同日までに支払われた当該給与又は退職手当等の額から徴収することができる額)を特別徴収の方法により徴収する。

2 同一の納税義務者について前項の特別徴収義務者が2以上ある場合において各特別徴収義務者に徴収させる給与所得に係る特別徴収税額の額は、市長が定めるところによる。

(給与所得に係る特別徴収税額の納入義務等)

第42条の4 前条の特別徴収義務者は、月割額を徴収した月の翌月10日までに、その徴収した月割額を施行規則第5号の15様式又は第5号の15の2様式による納入書により納入しなければならない。

(給与所得に係る特別徴収税額の納期の特例)

第42条の4の2 第42条の3第1項の特別徴収義務者は、その事務所、事業所その他これらに準ずるもので給与の支払事務を取り扱うもの(給与の支払を受ける者が常時10人未満であるものに限る。以下この条、次条及び第42条の4の4において「事務所等」という。)につき、市長の承認を受けた場合には、6月から11月まで及び12月から翌年5月までの各期間(当該各期間のうちその承認を受けた日の属する期間については、その日の属する月から当該期間の最終日までの期間)に当該事務所等において支払った給与について徴収した給与所得に係る特別徴収税額を、前条の規定にかかわらず、当該各期間に属する最終月の翌月10日までに納入することができる。

(納期の特例に関する承認の申請)

第42条の4の3 前条の承認の申請をしようとする者は、その承認を受けようとする事務所等の所在地、当該事務所等において給与の支払を受ける者の数その他必要な事項を記載した申請書を市長に提出しなければならない。

(給与所得に係る特別徴収税額の変更)

第42条の5 市長は、法第321条の4第1項から第3項まで(同条第6項において同条第1項後段の規定を準用する場合を含む。)の規定により給与所得に係る特別徴収税額を通知した後において、当該給与所得に係る特別徴収税額に誤りがあることを発見した場合その他これを変更する必要がある場合には、直ちに当該給与所得に係る特別徴収税額を変更して、その旨を当該特別徴収義務者及びこれを経由して当該納税者に通知するものとする。

2 法第321条の4第7項、第8項及び第10項の規定は、前項の場合について準用する。この場合において、同条第10項中「次条第1項及び第321条の6第1項」とあるのは、「第321条の6第3項」と読み替えるものとする。

第42条の6 削除

2 第42条の5第1項の規定により変更された給与所得に係る特別徴収税額に係る個人の市民税の納税者について、既に特別徴収義務者から市に納入された給与所得に係る特別徴収税額が当該納税者から徴収すべき給与所得に係る特別徴収税額を超える場合(徴収すべき給与所得に係る特別徴収税額がない場合を含む。)には、法第17条又は第17条の2の2第1項第2号に規定する市町村徴収金関係過誤納金とみなして、同条第3項、第6項及び第7項の規定を適用することができるものとし、当該市町村徴収金関係過誤納金により当該過納又は誤納に係る税額を当該納税者に還付し、又は当該納税者の未納に係る徴収金を納付し、若しくは納入することを委託したものとみなす。

(公的年金等に係る所得に係る個人の市民税の特別徴収)

第42条の7の2 個人の市民税の納税義務者が当該年度の初日の属する年の前年中において公的年金等の支払を受けた者であり、かつ、同日において老齢等年金給付(法第321条の7の2第1項の老齢等年金給付をいう。以下この節において同じ。)の支払を受けている年齢65歳以上の者(特別徴収の方法により徴収することが著しく困難であると認められるものとして次に掲げるものを除く。以下この節において「特別徴収対象年金所得者」という。)である場合には、当該納税義務者の前年中の公的年金等に係る所得に係る所得割額及び均等割額(これと併せて賦課徴収を行う森林環境税額を含む。以下この条及び第42条の7の5において同じ。)の合算額(当該納税義務者に係る均等割額を第42条の2第1項の規定により特別徴収の方法により徴収する場合には、公的年金等に係る所得に係る所得割額。以下この条及び第42条の7の5において同じ。)の2分の1に相当する額(以下この節において「年金所得に係る特別徴収税額」という。)を当該年度の初日の属する年の10月1日から翌年の3月31日までの間に支払われる老齢等年金給付から当該老齢等年金給付の支払の際に特別徴収の方法により徴収する。

(1) 当該年度分の老齢等年金給付の年額が18万円未満である者その他の市の行う介護保険の介護保険法(平成9年法律第123号)第135条第5項に規定する特別徴収対象被保険者でない者

(2) 特別徴収の方法により徴収することとした場合には当該年度において当該老齢等年金給付の支払を受けないこととなると認められる者

(年金所得に係る特別徴収税額の納入の義務)

第42条の7の4 年金保険者は、支払回数割特別徴収税額を徴収した月の翌月10日までに、その徴収した支払回数割特別徴収税額を納入しなければならない。

2 前項の支払回数割特別徴収税額は、当該特別徴収対象年金所得者につき、年金所得に係る特別徴収税額を当該年度の初日の属する年の10月1日から翌年の3月31日までの間における当該特別徴収対象年金所得者に係る特別徴収対象年金給付の支払の回数で除して得た額とする。

(年金所得に係る仮特別徴収税額等)

第42条の7の5 当該年度の初日の属する年の前年の10月1日からその翌年の3月31日までの間における特別徴収対象年金給付の支払の際、前条第2項の支払回数割特別徴収税額を徴収されていた特別徴収対象年金所得者について、老齢等年金給付が当該年度の初日からその日の属する年の9月30日までの間において支払われる場合には、当該特別徴収対象年金所得者の前年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額として年金所得に係る仮特別徴収税額(当該特別徴収対象年金所得者に対して課した前年度分の個人の市民税のうち当該特別徴収対象年金所得者の前々年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額(当該特別徴収対象年金所得者に係る均等割額を第42条の2第1項の規定により特別徴収の方法によって徴収した場合には、前々年中の公的年金等に係る所得に係る所得割額)の2分の1に相当する額をいう。次条第2項において同じ。)を、当該年度の初日からその日の属する年の9月30日までの間において特別徴収対象年金給付の支払をする際、特別徴収の方法によって徴収する。

2 当該年度の初日からその日の属する年の9月30日までの間において前項の規定による特別徴収が行われた特別徴収対象年金所得者については、第42条の7の2第1項の規定の適用がある場合における同項並びに第42条の7の3及び前条の規定の適用にあっては、第42条の7の2第1項中「の2分の1に相当する額」とあるのは、「から第42条の7の5第1項に規定する年金所得に係る仮特別徴収税額を控除した額」とし、同条第2項の規定は、適用しない。

2 法第321条の7の7第3項(法第321条の7の8第3項において読み替えて準用する場合を含む。)の規定により年金所得に係る特別徴収税額又は年金所得に係る仮特別徴収税額を特別徴収の方法により徴収されないこととなった特別徴収対象年金所得者について、既に特別徴収義務者から市に納入された年金所得に係る特別徴収税額又は年金所得に係る仮特別徴収税額が当該特別徴収対象年金所得者から徴収すべき年金所得に係る特別徴収税額又は年金所得に係る仮特別徴収税額を超える場合(徴収すべき年金所得に係る特別徴収税額又は年金所得に係る仮特別徴収税額がない場合を含む。)において当該特別徴収対象年金所得者の未納に係る徴収金があるときは、当該過納又は誤納に係る税額は、法第17条の2の2第1項第2号に規定する市町村徴収金関係過誤納金とみなして、同条第3項、第6項及び第7項の規定を適用することができるものとし、当該市町村徴収金関係過誤納金により当該特別徴収対象年金所得者の未納に係る徴収金を納付し、又は納入することを委託したものとみなす。

(法人の市民税の申告納付)

第42条の8 法人税法第71条第1項(同法第72条第1項の規定が適用される場合を含む。以下この節において同じ。)、第74条第1項、第88条(同法第145条の13において準用する場合を含む。以下この項において同じ。)、第89条(同法第145条の13において準用する場合を含む。)、第144条の3第1項(同法第144条の4第1項の規定が適用される場合を含む。以下この節において同じ。)又は第144条の6第1項の規定により法人税に係る申告書を提出する義務がある法人は、当該申告書の提出期限までに、所定の様式により、当該申告書に係る法人税額、これを課税標準として算定した法人税割額(同法第71条第1項(同法第72条第1項の規定が適用される場合を除く。)、第88条又は第144条の3第1項(同法144条の4第1項の規定が適用される場合を除く。)の規定により法人税に係る申告書を提出する義務がある法人(以下この条及び第42条の11において「予定申告法人」という。)にあっては、前事業年度の法人税割額を基準として令第48条の10で定めるところにより計算した法人税割額(次条第1項において「予定申告に係る法人税割額」という。))、同法第71条第1項、第74条第1項、第144条の3第1項又は第144条の6第1項の規定により法人税に係る申告書を提出する義務がある法人にあっては均等割額その他必要な事項を記載した申告書(以下この項において「法人の市民税の申告書」という。)をその法人税額の課税標準の算定期間(同法第71条第1項、第88条又は第144条の3第1項の申告書に係る法人税額にあっては、当該事業年度開始の日から6月経過日(当該事業年度(当該法人が同法第2条第12号の7に規定する通算子法人である場合には、当該事業年度開始の日の属する当該法人に係る通算親法人(同条第12号の6の7に規定する通算親法人をいう。次項において同じ。)の事業年度)開始の日以後6月を経過した日をいう。)の前日までの期間とする。以下法人の市民税について同じ。)中において市内に事務所、事業所、寮等を有する場合には、当該申告書を市長に提出し、及びその申告した市民税額(当該市民税額について既に納付すべきことが確定しているものがある場合には、これを控除した額)を納付しなければならない。この場合において、同法第71条第1項又は第144条の3第1項の規定により法人税に係る申告書を提出する義務がある法人が、法人の市民税の申告書をその提出期限までに提出しなかったときは、第11項の規定の適用がある場合を除き、当該申告書の提出期限において、市長に対し、令第48条の10の2で定めるところにより計算した法人税割額及び均等割額を記載した当該申告書の提出があったものとみなし、当該法人は、当該申告納付すべき期限内にその提出があったものとみなされる申告書に係る市民税に相当する税額の市民税を市に納付しなければならない。

2 法人税法第71条第1項ただし書の規定により同項の規定による法人税に係る申告書を提出することを要しないこととされた法人(同項第1号に掲げる金額(同条第2項又は第3項の規定の適用がある場合には、その適用後の金額)が10万円以下である場合又は当該金額がない場合に該当するものを除く。)は、その事業年度(新たに設立された法人のうち適格合併(同法第2条第12号の8に規定する適格合併をいう。以下この条において同じ。)により設立されたもの以外のものの設立の日の属する事業年度及び同法第64条の9第1項の規定による承認の効力が生じた日が同日の属する当該法人に係る通算親法人の事業年度(以下この項において「通算親法人事業年度」という。)開始の日以後6月を経過した日以後であるときのその効力が生じた日の属する事業年度を除く。以下この項において同じ。)開始の日の属する通算親法人事業年度が6月を超え、かつ、当該通算親法人事業年度開始の日以後6月を経過した日(以下この項及び第11項において「6月経過日」という。)において当該通算親法人との間に同法第2条第12号の7の7に規定する通算完全支配関係がある場合には、所定の様式により、6月経過日から2月以内に、前事業年度の法人税割額を基準として令第48条の10の3で定めるところにより計算した法人税割額(第42条の9第1項において「法人税において予定申告義務がない法人の予定申告に係る法人税割額」という。)、均等割額その他必要な事項を記載した申告書(以下この項において「法人の市民税の申告書」という。)を当該事業年度開始の日から6月経過日の前日までの期間中において市内に事務所、事業所、寮等を有する場合には、当該申告書を市長に提出し、及びその申告した市民税額を納付しなければならない。この場合において、当該法人が、法人の市民税の申告書をその提出期限までに提出しなかったときは、第11項の規定の適用がある場合を除き、当該申告書の提出期限において、当該市長に対し、令第48条の10の3で定めるところにより計算した法人税割額及び均等割額を記載した当該申告書の提出があったものとみなし、当該法人は、当該申告納付すべき期限内にその提出があったものとみなされる申告書に係る市民税に相当する税額の市民税を市に納付しなければならない。

3 法人税法第71条第1項(同法第72条第1項の規定が適用される場合に限る。)又は第74条第1項の規定により法人税に係る申告書を提出する義務がある法人について、当該事業年度開始の日前10年以内に開始した事業年度において生じた通算適用前欠損金額(同法第57条第1項の欠損金額(同法第58条第1項の規定によりないものとされたものを除く。)で、同法第57条第6項又は第8項の規定によりないものとされたものをいう。)がある場合の当該法人が納付すべき当該事業年度分の法人税割の課税標準となる法人税額の算定については、第1項、第7項又は第8項の規定にかかわらず、これらの規定により申告納付すべき当該法人税額の課税標準の算定期間に係る法人税割の課税標準となる法人税額から、当該法人税額(当該法人税額について租税特別措置法第42条の14第1項若しくは第4項、第62条第1項、第62条の3第1項若しくは第9項又は第63条第1項の規定により加算された金額がある場合には、令第48条の11の2第1項で定める額を控除した額)を限度として、控除対象通算適用前欠損調整額を控除するものとする。この場合において、控除対象通算適用前欠損調整額は、前事業年度以前の法人税割の課税標準とすべき法人税額について控除されなかった額に限る。

4 法第312条第3項第3号に掲げる公共法人等は、所定の様式により、毎年4月30日までに、同号の期間中の事実に基づいて算定した均等割額を記載した申告書を、当該期間中に市長に提出し、及びその申告した均等割額を納付しなければならない。

5 法人税法第74条第1項又は第144条の6第1項の規定による申告書に係る法人税額(修正申告書の提出があった場合においては、当該申告書に係る法人税額をいい、更正又は決定があった場合においては、当該更正又は決定に係る法人税額をいう。以下この項において同じ。)に基づいて算定した市民税額が同法第71条第1項又は第144条の3第1項の規定による申告書に係る法人税額に基づいて算定して申告納付し、若しくは申告納付すべき市民税額(予定申告法人にあっては、第1項に基づいて計算して申告納付し、又は申告納付すべき市民税額)若しくは第2項に基づいて計算して申告納付し、若しくは申告納付すべき市民税額(以下この項において「市民税の中間納付額」という。)に満たないとき、又はないときは、市長は、令第48条の12第1項で定めるところにより、その満たない金額に相当する市民税の中間納付額若しくは市民税の中間納付額の全額を還付し、又は未納に係る徴収金に充当するものとする。

(1) 先の申告書の提出により納付すべきものとしてこれに記載し、又は当該更正若しくは決定により納付すべきものとして当該更正若しくは決定に係る通知書に記載された市民税額に不足額があるとき。

(2) 先の申告書に納付すべき市民税額を記載しなかった場合又は納付すべき市民税額がない旨の更正を受けた場合において、その納付すべき市民税額があるとき。

9 法の施行地に本店又は主たる事務所若しくは事業所を有する法人(以下この条において「内国法人」という。)が各事業年度において租税特別措置法第66条の7第4項及び第10項の規定の適用を受ける場合において、当該事業年度の同条第4項に規定する控除対象所得税額等相当額のうち、同項に規定する法人税の額及び同条第10項に規定する所得地方法人税額並びに法第53条第36項に規定する法人税割額の合計額を超える額があるときは、令第48条の12の2で定めるところにより、当該超える金額(同条で定める金額に限る。)を当該事業年度の第1項(予定申告法人に係るものを除く。)又は前2項の規定により申告納付すべき法人税割額から控除するものとする。

12 法第321条の8第62項に規定する特定法人である内国法人は、第1項、第2項、第4項又は第6項から第8項までの規定により、これらの規定による申告書(以下この条において「納税申告書」という。)により行うこととされ、又は納税申告書にこの条例の規定により納税申告書に添付すべきものとされている書類(以下この項及び次項において「添付書類」という。)を添付して行うこととされている法人の市民税の申告については、第1項、第2項、第4項及び第6項から第8項までの規定にかかわらず、同条第62項及び施行規則で定めるところにより、納税申告書に記載すべきものとされている事項(次項及び第14項において「申告書記載事項」という。)又は添付書類に記載すべきものとされ、若しくは記載されている事項(以下この項及び次項において「添付書類記載事項」という。)を、地方税関係手続用電子情報処理組織を使用し、かつ、機構を経由して行う方法により市長に提供することにより、行わなければならない。ただし、当該申告のうち添付書類に係る部分については、添付書類記載事項を記録した光ディスクその他の施行規則で定める記録用の媒体を市長に提出する方法により、行うことができる。

15 第12項の内国法人が、電気通信回線の故障、災害その他の理由により地方税関係手続用電子情報処理組織を使用することが困難であると認められる場合で、かつ、同項の規定を適用しないで納税申告書を提出することができると認められる場合において、同項の規定を適用しないで納税申告書を提出することについて市長の承認を受けたときは、当該市長が指定する期間内に行う同項の申告については、同項から前項までの規定は、適用しない。法人税法第75条の5第2項の規定により同項の申請書を同項に規定する納税地の所轄税務署長に提出した第12項の内国法人が、同条第1項の承認を受け、又は同条第3項の却下の処分を受けていない旨を記載した施行規則で定める書類を、納税申告書の提出期限の前日までに、又は納税申告書に添付して当該提出期限までに、市長に提出した場合における当該税務署長が同条第1項の規定により指定する期間(同条第5項の規定により当該期間として当該指定があったものとみなされた期間を含む。)内に行う第12項の申告についても、同様とする。

16 前項前段の承認を受けようとする内国法人は、同項前段の規定の適用を受けることが必要となった事情、同項前段の規定による指定を受けようとする期間その他施行規則で定める事項を記載した申請書に施行規則で定める書類を添付して、当該期間の開始の日の15日前まで(同項に規定する理由が生じた日が第1項の規定による申告書(法人税法第74条第1項の規定により法人税に係る申告書を提出する義務がある法人が、当該申告書の提出期限までに提出すべきものに限る。)又は第4項若しくは第8項の規定による申告書の提出期限の15日前の日以後である場合において、当該提出期限が当該期間内の日であるときは、当該開始の日まで)に、これを市長に提出しなければならない。

(法人の市民税の更正及び決定)

第42条の9 市長は、前条の規定による申告書の提出があった場合において、当該申告に係る法人税額若しくはこれを課税標準として算定した法人税割額がその調査によって、法人税に関する法律の規定により申告し、修正申告し、更正され、若しくは決定された法人税額(「確定法人税額」という。以下この項から第3項までにおいて同じ。)若しくはこれを課税標準として算定すべき法人税割額と異なることを発見したとき、当該申告に係る予定申告に係る法人税割額若しくは法人税において予定申告義務がない法人の予定申告に係る法人税割額が同条第1項若しくは第2項に基づいて計算した額と異なることを発見したとき、法第321条の14の規定により確定法人税額の分割の基準となる従業者数が修正されたとき、当該申告に係る均等割額がその調査したところと異なることを発見したとき、又は当該申告に係る法人税割額から控除されるべき額がその調査したところと異なることを発見したときは、これを更正するものとする。

4 市長は、前3項の規定により更正し、又は決定した場合には、遅滞なく、これを納税者に通知しなければならない。

4 第2項の場合において、納付すべき税額を増加させる更正(令第48条の15の4第1項で定める更正を含む。以下この項において「増額更正」という。)があったとき(当該増額更正に係る市民税について第42条の8第1項、第2項又は第4項に規定する申告書(以下この項において「当初申告書」という。)が提出されており、かつ、当該当初申告書の提出により納付すべき税額を減少させる更正(令第48条の15の4第2項で定める更正を含む。以下この項において「減額更正」という。)があった後に、当該増額更正があったときに限る。)は、当該増額更正により納付すべき税額(同条第3項で定める税額に限る。)については、前項の規定にかかわらず、次に掲げる期間(詐偽その他不正の行為により市民税を免れた法人についてされた当該増額更正により納付すべき市民税又は同条第4項で定める市民税にあっては、第1号に掲げる期間に限る。)を延滞金の計算の基礎となる期間から控除する。

(1) 当該当初申告書の提出により納付すべき税額の納付があった日(その日が当該申告に係る市民税の納期限より前である場合には、当該納期限)の翌日から当該減額更正の通知をした日までの期間

(2) 当該減額更正の通知をした日(当該減額更正が、更正の請求に基づくもの(法人税に係る更正によるものを除く。)である場合又は法人税に係る更正(法人税に係る更正の請求に基づくものに限る。)によるものである場合には、当該減額更正の通知をした日の翌日から起算して1年を経過する日)の翌日から当該増額更正の通知をした日(法人税に係る修正申告書を提出し、又は法人税に係る更正若しくは決定がされたことによる更正に係るものにあっては、当該修正申告書を提出した日又は国の税務官署が更正若しくは決定の通知をした日)までの期間

(2以上の市町村において事務所又は事業所を有する法人の市民税の申告納付)

第42条の11 2以上の市町村において事務所又は事業所を有する法人(予定申告法人及び第42条の8第2項の規定によって申告書を提出すべき法人を除く。)が同条の規定によって法人の市民税を申告納付する場合においては、当該法人の法人税額又は個別帰属法人税額を関係市町村に分割し、その分割した額を課税標準とし、関係市町村ごとに法人税割額を算定して、これに均等割額を加算した額を申告納付しなければならない。この場合において、市内に主たる事務所又は事業所を有する法人(予定申告法人及び同条第2項の規定によって申告書を提出すべき法人を除く。)にあっては、課税標準の分割に関する所定の明細書を添付しなければならない。

第43条 削除

(市民税の減免)

第44条 市長は、次の各号の一に該当する者のうち、市長において必要があると認めるものについては、市民税を減免する。

(1) 貧困に因り生活のため公私の扶助を受ける者

(2) 当該年において所得が著しく減少し生活が困難となった者

(3) 寄宿舎又は寮等に合宿する者及びこれに準ずる者

(4) 雇用保険法(昭和49年法律第116号)の規定によって、基本手当の受給資格を有する者

(5) 清算中又は6箇月以上引き続いて事業を中止中の法人

(6) 公益社団法人及び公益財団法人

(7) 前各号に掲げるもののほか、特別の事由がある者

第45条 削除

(1) 納税義務者の氏名及び住所又は居所(法人にあっては、名称、事務所又は事業所の所在地及び法人番号)

(2) 法人税額の課税標準の算定期間又は均等割額の算定期間、納期限及び税額

(3) 減免を受けようとする事由

(市民税の不足税額に係る延滞金の減免)

第47条 第38条第1項及び第42条の10第1項の場合において、第38条第2項又は第42条の10第2項の規定によって徴収する市民税の不足税額に係る延滞金については、市長において納税者又は特別徴収義務者が不足税額を追徴されることについてやむを得ない事由があると認める場合においては、その徴収を減免する。

2 前項の規定によって延滞金の減免を受けようとする者は、不足税額の納期限(納期限までに納付するときは納付の日)までに当該申請書に減免を必要とする事由を証明する書類を添付して、これを市長に提出しなければならない。

(退職所得の課税の特例)

第48条 第21条第1項第1号の者が退職手当等(所得税法第199条の規定によりその所得税を徴収して納付すべきものに限る。以下分離課税に係る所得割について同じ。)の支払を受ける場合には、当該退職手当等に係る所得割は、第34条第1項、第35条の3第1項及び第39条の規定にかかわらず、当該退職手当等の支払を受けるべき日の属する年の1月1日現在におけるその者の住所が市内に所在する場合において、当該退職手当等に係る所得を他の所得と区分して課する。

(分離課税に係る所得割の課税標準)

第48条の2 分離課税に係る所得割の課税標準は、その年中の退職所得の金額とする。

2 前項の退職所得の金額は、所得税法第30条第2項に規定する退職所得の金額の計算の例によって算定する。

(分離課税に係る所得割の税率)

第48条の3 分離課税に係る所得割の税率は、100分の6とする。

(分離課税に係る所得割の徴収)

第48条の4 分離課税に係る所得割の徴収については、特別徴収の方法による。

(特別徴収の手続)

第48条の5 分離課税に係る所得割の特別徴収義務者は、当該分離課税に係る所得割の納税義務者に対して退職手当等の支払をする者(他の市町村において退職手当等の支払をする者を含む。)とする。

2 前項の特別徴収義務者は、退職手当等の支払をする際、その退職手当等について分離課税に係る所得割を徴収し、その徴収の日の属する月の翌月の10日までに、その徴収すべき分離課税に係る所得割の課税標準額、税額その他必要な事項を記載した納入申告書を市長に提出し、及びその納入金を納入しなければならない。

(特別徴収税額の納期の特例)

第48条の5の2 第42条の4の2から第42条の4の5までの規定は、前条第2項の規定により同条の納入金を納入する場合について準用する。この場合において、第42条の4の2中「第42条の3第1項」とあるのは「第48条の5第1項」と、「支払った給与」とあるのは「支払った退職手当等」と、「納入」とあるのは「申告納入」と読み替え、第42条の4の4中「第42条の4の2」とあるのは「第48条の5の2において準用する第42条の4の2」と読み替え、第42条の4の5中「第42条の4の2」とあるのは「第48条の5の2において準用する第42条の4の2」と、「第42条の4に規定する月割額」とあるのは「第48条の5第2項の規定により徴収した特別徴収税額」と読み替えるものとする。

(退職所得申告書)

第48条の7 退職手当等の支払を受ける者でその退職手当等の支払を受けるべき日の属する年の1月1日現在において市内に住所を有する者は、その支払を受ける時までに、施行規則第5号の9様式による申告書を、その退職手当等の支払をする者を経由して、市長に提出しなければならない。この場合において、支払済みの他の退職手当等がある旨を記載した申告書を提出するときは、当該申告書に当該支払済みの他の退職手当等につき法第328条の14の規定により交付される特別徴収票を添付しなければならない。

2 前項の場合において、退職所得申告書がその提出の際に経由すべき退職手当等の支払をする者に受理されたときは、その退職所得申告書は、その受理された時に市長に提出されたものとみなす。

3 第1項の退職手当等の支払を受ける者は、退職所得申告書の提出の際に経由すべき退職手当等の支払をする者が令第48条の18において準用する令第8条の2の2に規定する要件を満たす場合には、施行規則で定めるところにより、当該退職所得申告書の提出に代えて、当該退職手当等の支払をする者に対し、当該退職所得申告書に記載すべき事項を電磁的方法により提供することができる。

(退職所得申告書の不提出に関する過料)

第48条の8 分離課税に係る所得割の納税義務者が、退職所得申告書を正当な理由がなくて提出しなかった場合には、その者に対し、10万円以下の過料を科する。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(分離課税に係る所得割の不足税額等の納入の手続)

第48条の9 分離課税に係る所得割の特別徴収義務者は、法第328条の9第4項、第328条の11第7項又は第328条の12第5項の規定による通知書を受けた場合においては、当該不足税額又は過少申告加算金額、不申告加算金額若しくは重加算金額を当該通知書の指定する期限までに、納入通知書によって納入しなければならない。

(特別徴収票)

第48条の11 第48条の5第1項に規定する特別徴収義務者は、その年において支払の確定した退職手当等について、その退職手当等の支払を受ける者の各人別に所定の様式による特別徴収票2通を作成し、その退職の日以後1月以内に、1通を市長に提出し、他の1通を退職手当等の支払を受ける者に交付しなければならない。ただし、法第328条の14ただし書の規定に該当する者については、この限りでない。

第2節 固定資産税

(固定資産税の納税義務者等)

第49条 固定資産税は、固定資産(土地、家屋及び償却資産を総称する。以下固定資産税について同じ。)に対し、その所有者(質権又は100年より永い存続期間の定めのある地上権の目的である土地については、その質権者又は地上権者とする。以下固定資産税について同じ。)に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者(建物の区分所有等に関する法律(昭和37年法律第69号)第2条第3項の専有部分の属する家屋(同法第4条第2項の規定により共用部分とされた附属の建物を含む。)については当該家屋に係る同法第2条第2項の区分所有者(以下「区分所有者」という。)とする。以下固定資産税について同様とする。)として登記又は登録がされている者をいう。この場合において、所有者として登記又は登録がされている個人が賦課期日前に死亡しているとき、若しくは所有者として登記又は登録がされている法人が同日前に消滅しているとき、又は所有者として登記又は登録がされている法第348条第1項の者が同日前に所有者でなくなっているときは、同日において当該土地又は家屋を現に所有している者をいう。

3 第1項の所有者とは、償却資産については、償却資産課税台帳に所有者として登録されている者をいう。

4 固定資産の所有者の所在が震災、風水害、火災その他の事由により不明である場合には、その使用者を所有者とみなして、固定資産課税台帳に登録し、その者に固定資産税を課することができる。この場合において、市長は、当該登録をしようとするときは、あらかじめ、その旨を当該使用者に通知しなければならない。

5 法第343条第5項に規定する探索を行ってもなお固定資産の所有者の存在が不明である場合(前項に規定する場合を除く。)には、その使用者を所有者とみなして、固定資産課税台帳に登録し、その者に固定資産税を課することができる。この場合において、市長は、当該登録をしようとするときは、あらかじめ、その旨を当該使用者に通知しなければならない。

6 土地区画整理法(昭和29年法律第119号)による土地区画整理事業(密集市街地における防災街区の整備の促進に関する法律(平成9年法律第49号)第46条第1項の規定により土地区画整理法の規定が適用される密集市街地における防災街区の整備の促進に関する法律第45条第1項第1号の事業を含む。以下この項において同じ。)又は土地改良法(昭和24年法律第195号)による土地改良事業の施行に係る土地については、法令若しくは規約等の定めるところにより仮換地、一時利用地その他の仮に使用し、若しくは収益することができる土地(以下この項において「仮換地等」という。)の指定があった場合又は土地区画整理法による土地区画整理事業の施行者が同法第100条の2(密集市街地における防災街区の整備の促進に関する法律第46条第1項において適用する場合を含む。)の規定により管理する土地で当該施行者以外の者が仮に使用するもの(以下この項において「仮使用地」という。)がある場合には、当該仮換地等又は仮使用地について使用し、又は収益することができることとなった日から換地処分の公告がある日又は換地計画の許可の公告がある日までの間は、仮換地等にあっては当該仮換地等に対応する従前の土地について登記簿又は土地補充課税台帳に所有者として登記又は登録がされている者をもって、仮使用地にあっては土地区画整理法による土地区画整理事業の施行者以外の仮使用地の使用者をもって、それぞれ当該仮換地等又は仮使用地に係る第1項の所有者とみなし、換地処分の公告があった日又は換地計画の認可の公告があった日から換地又は保留地を取得した者が登記簿に当該換地又は保留地に係る所有者として登記される日までの間は、当該換地又は保留地を取得した者をもって当該換地又は保留地に係る第1項の所有者とみなして、固定資産課税台帳に登録し、その者に固定資産税を課することができる。

7 公有水面埋立法(大正10年法律第57号)第23条第1項の規定により使用する埋立地で工作物を設置し、その他土地を使用する場合と同様の状態で使用されているもの(埋立に関する工事について使用されているものを除く。)については、当該埋立地をもって土地と、当該埋立地を使用する者をもって当該埋立地に係る第1項の所有者とみなすことができる。

8 家屋の附帯設備(家屋のうち附帯設備に属する部分その他施行規則第10条の2の15で定めるものを含む。)であって、家屋の所有者以外の者がその事業の用に供するため取り付けたものであり、かつ、当該家屋に付合したことにより家屋の所有者が所有することとなったもの(以下この項において「特定附帯設備」という。)については、当該取り付けた者の事業の用に供することができる資産である場合に限り、当該取り付けた者をもって第1項の所有者とみなし、当該特定附帯設備のうち家屋に属する部分は家屋以外の資産とみなして固定資産税を課する。

第50条から第52条まで 削除

(1) 土地の所在、地番、地目及び地積並びにその用途

(2) 神社、寺院又は教会の設立及び境内地若しくは構内地の区域変更の年月日

(3) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(4) 宗教法人の用に供し始めた時期

第53条の2 法第348条第2項第9号、第9号の2若しくは第12号の固定資産又は同項第16号の固定資産(独立行政法人労働者健康安全機構が設置する医療関係者の養成所において直接教育の用に供するものに限る。)について同項本文の規定の適用を受けようとする者は、土地については第1号及び第2号に、家屋については第3号及び第4号に、償却資産については第4号及び第5号に掲げる事項を記載した申告書を、当該土地、家屋又は償却資産が学校法人若しくは私立学校法(昭和24年法律第270号)第152条第5項の法人、公益社団法人若しくは公益財団法人、宗教法人若しくは社会福祉法人で幼稚園を設置するもの、医療法(昭和23年法律第205号)第31条の公的医療機関の開設者、令第49条の10第1項に規定する医療法人、公益社団法人若しくは公益財団法人、一般社団法人(非営利型法人(法人税法第2条第9号の2に規定する非営利型法人をいう。以下この条において同じ。)に該当するものに限る。)若しくは一般財団法人(非営利型法人に該当するものに限る。)、社会福祉法人、独立行政法人労働者健康安全機構、健康保険組合若しくは健康保険組合連合会若しくは国家公務員共済組合若しくは国家公務員共済組合連合会で看護師、准看護師、歯科衛生士、歯科技工士、助産師、臨床検査技師、理学療法士若しくは作業療法士の養成所を設置するもの、公益社団法人若しくは公益財団法人で図書館を設置するもの、公益社団法人若しくは公益財団法人若しくは宗教法人で博物館法(昭和26年法律第285号)第2条第1項の博物館を設置するもの又は公益社団法人若しくは公益財団法人で学術の研究を目的とするもの(以下この条において「学校法人等」という。)の所有に属しないものである場合においては当該土地、家屋又は償却資産を当該学校法人等に無料で使用させていることを証明する書面を添付して、これを市長に提出しなければならない。

(1) 土地の所在、地番、地目及び地積並びにその用途

(2) 学校若しくは図書館の設立、養成所の指定、博物館の登録若しくは学術の研究を目的とする法人の登記年月日又は当該学校、図書館、養成所、博物館若しくは学術の研究を目的とする法人の用に供する土地の区域変更の年月日

(3) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(4) 直接保育若しくは教育の用に供し始めた時期、直接寄宿舎の用に供し始めた時期、直接図書館の用に供し始めた時期、直接養成所の用に供し始めた時期、直接博物館の用に供し始めた時期又は直接学術の研究の用に供し始めた時期

(5) 償却資産の所在、種類及び数量並びにその用途

(1) 土地の所在、地番、地目及び地積並びにその用途

(2) 社会福祉事業等の開始若しくは設立及び当該社会福祉事業等の用に供する土地の区域変更の年月日

(3) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(4) 社会福祉事業等の用に供し始めた時期

(5) 償却資産の所在、種類、数量及びその用途

(1) 土地の所在、地番、地目及び地積並びにその用途

(2) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(3) 病院若しくは診療所又は家畜診療所の用に供し始めた時期

(4) 償却資産の所在、種類及び数量並びにその用途

(1) 土地の所在、地番、地目及び地積並びにその用途

(2) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(3) 直接救急医療等確保事業に係る業務の用に供し始めた時期

(4) 償却資産の所在、種類及び数量並びにその用途

(5) 直接救急医療等確保事業に係る業務の用に供し始めた時期

第53条の5 法第348条第4項の家屋について同項本文の規定の適用を受けようとする者は、次に掲げる事項を記載した申告書を、市長に提出しなければならない。

(1) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(2) 事務所若しくは倉庫の用に供し始めた時期

(固定資産税の非課税の規定の適用を受けなくなった固定資産の所有者がすべき申告)

第53条の6 法第348条第2項第3号、第9号から第10号の10まで、第11号の3から第11号の5まで、第12号若しくは第16号又は第4項の固定資産として同条第2項本文又は第4項の規定の適用を受けていた固定資産について、当該各項に掲げる用途に供しないこととなった場合又は有料で使用させることとなった場合においては、当該固定資産の所有者は、その旨を直ちに市長に申告しなければならない。

(固定資産税の課税標準)

第53条の7 基準年度(昭和31年度及び昭和33年度並びに昭和33年度から起算して3年度又は3の倍数の年度を経過するごとの年度をいう。以下同じ。)に係る賦課期日に所在する土地又は家屋(以下「基準年度の土地又は家屋」という。)に対して課する基準年度の固定資産税の課税標準は、当該土地又は家屋の基準年度に係る賦課期日における価格(以下「基準年度の価格」という。)で土地課税台帳若しくは土地補充課税台帳(以下「土地課税台帳等」という。)又は家屋課税台帳若しくは家屋補充課税台帳(以下「家屋課税台帳等」という。)に登録されたものとする。

2 基準年度の土地又は家屋に対して課する第2年度(基準年度の翌年度をいう。以下同じ。)の固定資産税の課税標準は、当該土地又は家屋に係る基準年度の固定資産税の課税標準の基礎となった価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。ただし、基準年度の土地又は家屋について第2年度の固定資産税の賦課期日において地目の変換、家屋の改築若しくは損壊その他これらに類する特別の事情があるため、又は他の市町村の区域の全部若しくは一部を編入したため、基準年度の固定資産税の課税標準の基礎となった価格によることが不適当であるか又は市内を通じて固定資産税の課税上著しく均衡を失すると市長が認める場合においては、当該土地又は家屋に対して課する第2年度の固定資産税の課税標準は、当該土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。

3 基準年度の土地又は家屋に対して課する第3年度(第2年度の翌年度をいう。以下同じ。)の固定資産税の課税標準は、当該土地又は家屋に係る基準年度の固定資産税の課税標準の基礎となった価格(第2年度において前項ただし書に掲げる事情があったため、同項ただし書の規定によって当該土地又は家屋に対して課する第2年度の固定資産税の課税標準とされた価格がある場合においては、当該価格とする。以下この項において同じ。)で土地課税台帳等又は家屋課税台帳等に登録されたものとする。ただし、基準年度の土地又は家屋について第3年度の固定資産税の賦課期日において地目の変換、家屋の改築若しくは損壊その他これらに類する特別の事情があるため、又は他の市町村の区域の全部若しくは一部を編入したため、基準年度の固定資産税の課税標準の基礎となった価格によることが不適当であるか又は市内を通じて固定資産税の課税上著しく均衡を失すると市長が認める場合においては、当該土地又は家屋に対して課する第3年度の固定資産税の課税標準は、当該土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。

4 第2年度において新たに固定資産税を課することとなる土地又は家屋(以下「第2年度の土地又は家屋」という。)に対して課する第2年度の固定資産税の課税標準は、当該土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。

5 第2年度の土地又は家屋に対して課する第3年度の固定資産税の課税標準は、当該土地又は家屋に係る第2年度の固定資産税の課税標準の基礎となった価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。ただし、第2年度の土地又は家屋について第3年度の固定資産税の賦課期日において地目の変換、家屋の改築若しくは損壊その他これらに類する特別の事情があるため、又は他の市町村の区域の全部若しくは一部を編入したため、第2年度の固定資産税の課税標準の基礎となった価格によることが不適当であるか又は市内を通じて固定資産税の課税上著しく均衡を失すると市長が認める場合においては、当該土地又は家屋に対して課する第3年度の固定資産税の課税標準は、当該土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。

6 第3年度において新たに固定資産税を課することとなる土地又は家屋に対して課する第3年度の固定資産税の課税標準は、当該土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で土地課税台帳等又は家屋課税台帳等に登録されたものとする。

7 償却資産に対して課する固定資産税の課税標準は、賦課期日における当該償却資産の価格で償却資産課税台帳に登録されたものとする。

8 法第349条の3又は第349条の3の4から第349条の5までの規定の適用を受ける固定資産に対して課する固定資産税の課税標準は、前各項の規定にかかわらず、法第349条の3又は第349条の3の4から第349条の5までに定める額とする。

(法第349条の3第27項等の条例で定める割合)

第53条の8 法第349条の3第27項に規定する条例で定める割合は、2分の1とする。

2 法第349条の3第28項に規定する条例で定める割合は、2分の1とする。

3 法第349条の3第29項に規定する条例で定める割合は、2分の1とする。

(固定資産税の税率)

第54条 固定資産税の税率は100分の1.4とする。

2 都市再開発法(昭和44年法律第38号)第138条の規定の適用を受ける耐火建築物(法附則第15条の6の規定に該当するものを除く。)に対して課する固定資産税の税率は、第1項の規定にかかわらず、新たに固定資産税が課されることとなった年度から5年度分に限り、100分の0.93とする。

(固定資産税の免税点)

第55条 同一の者についてその者の所有に係る土地、家屋又は償却資産に対して課する固定資産税の課税標準となるべき額が土地にあっては30万円、家屋にあっては20万円、償却資産にあっては150万円に満たない場合においては、固定資産税を課さない。

(施行規則第15条の3第3項並びに第15条の3の2第4項及び第5項の規定による補正の方法の申出)

第55条の2 施行規則第15条の3第3項並びに第15条の3の2第4項及び第5項の規定による補正の方法の申出は、当該家屋に係る区分所有者の代表者が毎年1月31日までに次の各号に掲げる事項を記載した申出書を市長に提出して行わなければならない。

(1) 代表者の住所、氏名又は名称及び個人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律第2条第5項に規定する個人番号をいう。以下同じ。)(当該書類を提出する者の個人番号に限る。以下固定資産税について同じ。)又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(3) 区分所有者の住所及び氏名並びに各区分所有者の家屋に係る建物の区分所有等に関する法律第14条第1項から第3項までの規定による割合

(4) 補正の方法

2 前項の申出書には、当該申出が当該区分所有者全員の協議に基づくものである旨を証する書類を添付しなければならない。

(法第352条の2第5項及び第6項の規定による固定資産税額の按分の申出)

第55条の3 法第352条の2第5項の規定による同条第1項第1号に掲げる要件に該当する同項に規定する共用土地で同項第2号に掲げる要件に該当しないものに係る固定資産税額の按分の申出は、同項に規定する共用土地納税義務者の代表者が毎年1月31日までに次の各号に掲げる事項を記載した申出書を市長に提出して行わなければならない。

(1) 代表者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 共用土地の所在、地番、地目及び地積並びにその用途

(3) 共用土地に係る区分所有に係る家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

(4) 各共用土地納税義務者の住所及び氏名、各共用土地納税義務者の共用土地に係る区分所有に係る家屋の区分所有者全員の共有に属する共用部分に係る建物の区分所有等に関する法律第14条第1項から第3項までの規定による割合並びに当該各共用土地納税義務者の当該共用土地に係る持分の割合

(5) 法第352条の2第1項の規定により按分する場合に用いられる割合に準じて定めた割合及び当該割合の算定方法

2 法第352条の2第6項に規定する特定被災共用土地(以下この項及び次項において「特定被災共用土地」という。)に係る固定資産税額の按分の申出は、同条第6項に規定する特定被災共用土地納税義務者(第5号及び第4項において「特定被災共用土地納税義務者」という。)の代表者が法第349条の3の3第1項に規定する被災年度(第3号及び第74条の2において「被災年度」という。)の翌年度又は翌々年度(法第349条の3の3第1項に規定する避難の指示等(第74条の2において「避難の指示等」という。)が行われた場合において、法第349条の3の3第1項に規定する避難等解除日(以下この項及び第74条の2において「避難等解除日」という。)の属する年が法第349条の3の3第1項に規定する被災年(第74条の2において「被災年」という。)の翌年以後の年であるときは、当該被災年度の翌年度から避難等解除日の属する年の1月1日から起算して3年を経過する日を賦課期日とする年度までの各年度とし、法第349条の3の3第1項に規定する被災市街地復興推進地域(第74条の2において「被災市街地復興推進地域」という。)が定められた場合(避難の指示等が行われた場合において、避難等解除日の属する年が被災年の翌年以後の年であるときを除く。第74条の2において同じ。)には、当該被災年度の翌年度から被災年の1月1日から起算して4年を経過する日を賦課期日とする年度までの各年度とする。)の初日の属する年の1月31日までに次に掲げる事項を記載し、かつ、第4号に掲げる事実を証する書類を添付した申出書を市長に提出して行わなければならない。

(1) 代表者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 特定被災共用土地の所在、地番、地目及び地積並びにその用途

(3) 特定被災共用土地に係る法第352条の2第3項に規定する被災区分所有家屋(次号において「被災区分所有家屋」という。)の被災年度に係る賦課期日における所在、家屋番号、種類、構造及び床面積並びにその用途

(4) 特定被災共用土地に係る被災区分所有家屋が滅失し、又は損壊した原因となった震災等(法第349条の3の3第1項に規定する震災等をいう。第74条の2第1項第4号において同じ。)の発生した日時及びその詳細

(5) 各特定被災共用土地納税義務者の住所及び氏名並びに当該各特定被災共用土地納税義務者の当該特定被災共用土地に係る持分の割合

(6) 法第352条の2第3項の規定により按分する場合に用いられる割合に準じて定めた割合及び当該割合の算定方法

(固定資産税の納税管理人)

第56条 固定資産税の納税義務者は、市内に住所、居所、事務所又は事業所(以下この項において「住所等」という。)を有しない場合においては、市の区域内に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうちから納税管理人を定め、これを定める必要が生じた日から10日以内に納税管理人申告書を市長に提出し、又は市の区域外に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうち納税に関する一切の事項の処理につき便宜を有するものを納税管理人として定めることについて納税管理人承認申請書を市長に同日から10日以内に提出してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合その他納税管理人申告書又は納税管理人承認申請書に記載した事項に異動を生じた場合においても、また、同様とし、その提出の期限は、その異動を生じた日から10日を経過した日とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る固定資産税の徴収の確保に支障がないことについて市長に申請書を提出してその認定を受けたときは、納税管理人を定めることを要しない。この場合において、当該申請書に記載した事項に異動を生じたときは、その異動を生じた日から10日以内にその旨を市長に届け出なければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(固定資産税の賦課期日)

第58条 固定資産税の賦課期日は、当該年度の初日の属する年の1月1日とする。

第59条及び第60条 削除

(固定資産税の納期)

第61条 固定資産税の納期は、次のとおりとする。

第1期 4月1日から同月30日まで

第2期 7月1日から同月31日まで

第3期 12月1日から同月25日まで

第4期 翌年2月1日から同月末日まで

(固定資産税の徴収の方法等)

第62条 固定資産税の徴収については、普通徴収の方法による。

2 法第364条第5項の固定資産について、同条第2項の納税通知書の交付期限までに当該固定資産に係る法第389条第1項の規定による通知が行われなかった場合においては、当該固定資産に係る同法第364条第5項の仮算定税額(以下この項において「仮算定税額」という。)を当該納期の数で除して得た額(市長が必要と認める場合においては、当該仮算定税額を当該年度の納期の数で除して得た額の範囲内において市長が定める額とする。)を、それぞれの納期において当該固定資産に係る固定資産税として徴収するものとする。

3 前項の規定によって固定資産税を賦課した後において法第389条第1項の規定による通知が行われる当該通知に基づいて算定した当該年度分の固定資産税(以下本項において「本算定税額」という。)にすでに賦課した固定資産税額が満たない場合においては、当該通知が行われた日以後の納期においてその不足税額を徴収し、すでに徴収した固定資産税額が本算定税額をこえる場合においては、法第17条又は法第17条の2の規定の例によって、その過納額を還付し、又は当該納税義務者の未納に係る徴収金に充当する。

4 固定資産税を賦課し、及び徴収する場合においては、当該納税者に係る都市計画税をあわせて賦課し、及び徴収するものとする。

(固定資産税の納税通知書)

第63条 固定資産税の納税通知書に記載すべき各納期の納付額は、当該年度分の固定資産税額をその納期の数で除して得た額とする。

第64条及び第65条 削除

(固定資産税の納期前の納付)

第66条 固定資産税の納税者は、納税通知書に記載された納付額のうち到来した納期に係る納付額に相当する金額の税金を納付しようとする場合においては、当該納期の後の納期に係る納付額に相当する金額の税金をあわせて納付することができる。

第67条 削除

(1) 納税義務者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 家屋の所在、家屋番号、種類、構造及び床面積

(3) 家屋の建築年月日及び登記年月日

(固定資産税の減免)

第68条 市長は、次の各号の一に該当する固定資産のうち、市長において必要があると認めるものについては、その所有者に対して課する固定資産税を減免する。

(1) 貧困に因り生活のため公私の扶助を受ける者の所有する固定資産

(2) 公益のために直接専用する固定資産(有料で使用するものを除く。)

(3) 市の全部又は一部にわたる災害又は天候の不順に因り、著しく価値を減じた固定資産

(4) 前各号に掲げるものの外、特別の事由があるもの

(1) 納税義務者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 土地にあっては、その所在、地番、地目、地積及び価格

(3) 家屋にあっては、その所在、家屋番号、種類、構造、床面積及び価格

(4) 償却資産にあっては、その所在、種類、数量及び価格

(5) 減免を受けようとする事由及び第1項第3号の固定資産にあっては、その被害の状況

4 第1項の規定により固定資産税の減免を受けた者は、その事由が消滅した場合には、直ちにその旨を市長に申告しなければならない。

(固定資産税の不足税額に係る延滞金の減免)

第69条 法第368条第2項の規定によって徴収する固定資産税の不足税額に係る延滞金については、市長において、納税者が不足税額を追徴されることについて、やむを得ない事由があると認める場合においては、その徴収を減免する。

2 前項の規定によって延滞金の減免を受けようとする者は、不足税額の納期限(納期限までに納付するときは納付の日)までに当該申請書に減免を必要とする理由を証明する書類を添付して、これを市長に提出しなければならない。

第70条及び第71条 削除

(固定資産に関する地籍図等の様式等)

第72条 固定資産に関する地籍図、土地使用図、土壌分類図及び家屋見取図並びに固定資産売買記録簿その他固定資産の評価に関して必要な資料の様式及びその記載事項については市長が定める。

(固定資産課税台帳の閲覧等の手数料)

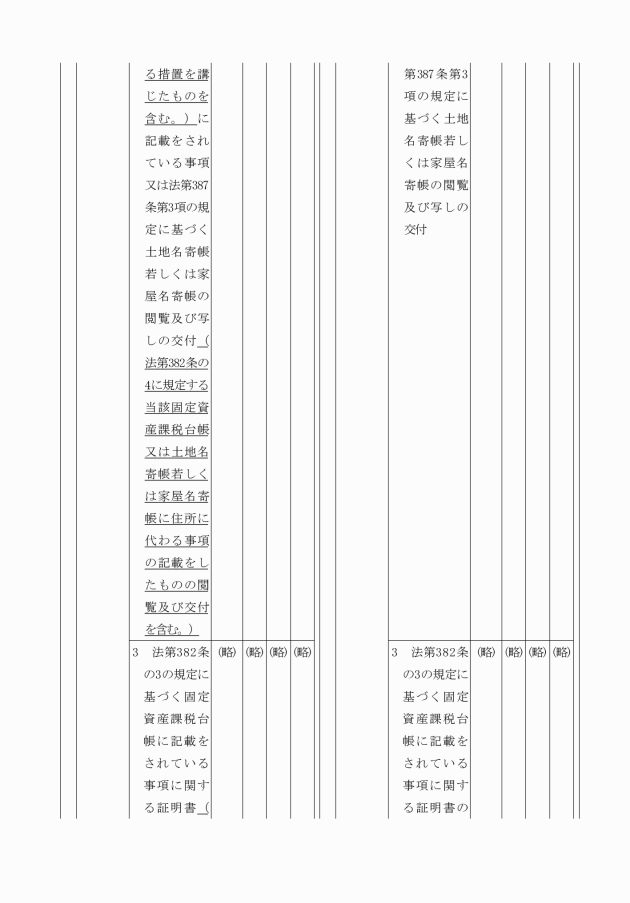

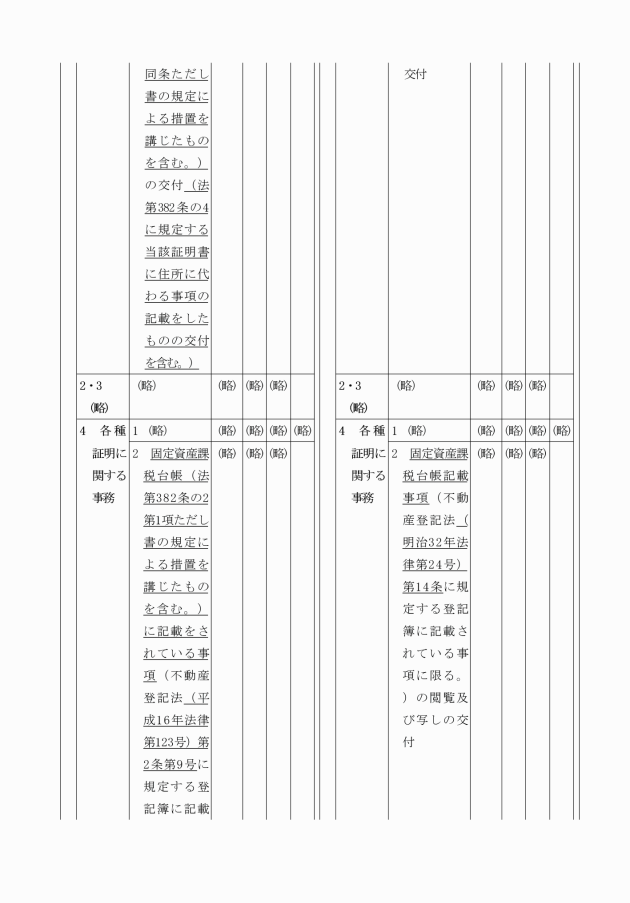

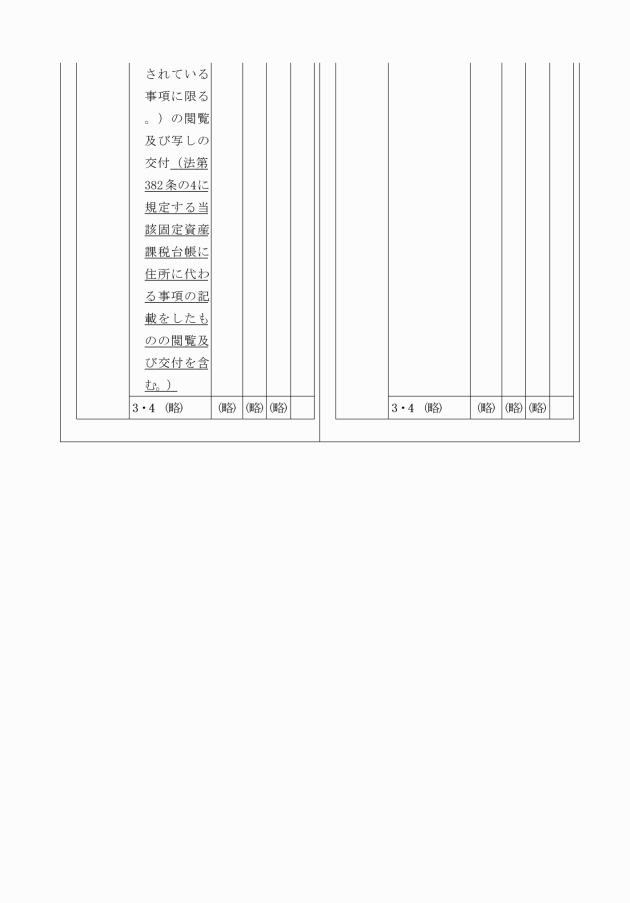

第72条の2 法第382条の2に規定する固定資産課税台帳(同条第1項ただし書の規定による措置を講じたものを含む。)に記載をされている事項又は法第387条第3項に規定する土地名寄帳若しくは家屋名寄帳の閲覧(法第382条の4に規定する固定資産課税台帳又は土地名寄帳若しくは家屋名寄帳に住所に代わる事項の記載をしたものの閲覧を含む。)をし、及び写しの交付(法第382条の4に規定する固定資産課税台帳又は土地名寄帳若しくは家屋名寄帳に住所に代わる事項の記載をしたものの交付を含む。)を受けようとする者は、岐阜市手数料徴収条例の定めるところにより手数料を納入しなければならない。ただし、法第416条第3項又は第419条第8項の規定により公示した期間において納税義務者の閲覧に供する場合にあっては、手数料を徴しない。

(固定資産課税台帳に記載をされている事項の証明書の交付手数料)

第72条の3 法第382条の3に規定する固定資産課税台帳に記載をされている事項の証明書(同条ただし書の規定による措置を講じたものを含む。)の交付(法第382条の4に規定する当該証明書に住所に代わる事項の記載をしたものの交付を含む。)を受けようとする者は、岐阜市手数料徴収条例の定めるところにより手数料を納入しなければならない。

(固定資産の申告)

第73条 固定資産税の納税義務がある償却資産の所有者(法第389条第1項の規定によって県知事若しくは総務大臣が評価すべき償却資産又は法第742条第1項若しくは第3項の規定によって県知事が指定した償却資産の所有者を除く。)は、所定の様式によって、毎年1月1日現在における当該償却資産について、その所在、種類、数量、取得時期、取得価額、耐用年数、見積価額、その他償却資産課税台帳の登録及び当該償却資産の価格の決定に必要な事項を1月31日までに当該償却資産の所在地において、市長に申告しなければならない。

第74条 固定資産税の納税義務がある法第349条の3の2に規定する住宅用地(以下本条において「住宅用地」という。)の所有者は、当該年度に係る賦課期日現在における当該住宅用地について、次に掲げる事項を記載した申告書を当該年度の初日の属する年の1月31日までに市長に提出するものとする。ただし、当該年度の前年度に係る賦課期日における当該住宅用地の所有者が引き続き当該住宅用地を所有し、かつ、その申告すべき事項に異動がない場合は、この限りでない。

(1) 納税義務者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)

(2) 住宅用地の所在及び面積

(3) 当該住宅用地の上に存する家屋の構造、床面積、用途及びその上に存する住居の数並びに当該家屋の所有者の住所及び氏名又は名称

2 当該年度に係る賦課期日において住宅用地から住宅用地以外の土地への変更があり、かつ、当該土地の所有者が当該年度の前年度に係る賦課期日から引き続き当該土地を所有している場合には、当該土地の所有者は、その旨を当該年度の初日の属する年の1月31日までに市長に申告するものとする。

(被災住宅用地の申告)

第74条の2 法第349条の3の3第1項(同条第2項において準用する場合及び同条第3項(同条第4項において準用する場合を含む。)の規定により読み替えて適用される場合を含む。第5号及び次項において同じ。)の規定の適用を受けようとする者は、被災年度の翌年度又は翌々年度(避難の指示等が行われた場合において、避難等解除日の属する年が被災年の翌年以後の年であるときは、当該被災年度の翌年度から避難等解除日の属する年の1月1日から起算して3年を経過する日を賦課期日とする年度までの各年度とし、被災市街地復興推進地域が定められた場合には、当該被災年度の翌年度から被災年の1月1日から起算して4年を経過する日を賦課期日とする年度までの各年度とする。)の初日の属する年の1月31日までに次に掲げる事項を記載し、かつ、第4号に掲げる事実を証する書類を添付した申告書を市長に提出しなければならない。

(1) 納税義務者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所及び氏名又は名称)並びに当該納税義務者が令第52条の13第1項第3号から第5号まで又は第3項第3号から第5号までに掲げる者である場合にあっては、同条第1項第1号若しくは第2号又は第3項第1号若しくは第2号に掲げる者との関係

(2) 法第349条の3の3第1項に規定する被災住宅用地(以下この号及び次号において「被災住宅用地」という。)の被災年度に係る賦課期日における所有者の住所及び氏名又は名称並びに当該被災住宅用地の所在及び地積

(3) 被災住宅用地の上に被災年度に係る賦課期日において存した家屋の所有者及び家屋番号

(4) 前号に規定する家屋が滅失し、又は損壊した原因となった震災等の発生した日時及びその詳細

(5) 当該年度に係る賦課期日において法第349条の3の3第1項の規定の適用を受けようとする土地を法第349条の3の2第1項に規定する家屋の敷地の用に供する土地として使用することができない理由

(6) その他市長が固定資産税の賦課徴収に関し必要と認める事項

2 法第349条の3の3第1項の規定の適用を受ける土地に係る被災年度の翌年度分又は翌々年度分(避難の指示等が行われた場合において、避難等解除日の属する年が被災年の翌年以後の年であるときは、当該被災年度の翌年度から避難等解除日の属する年の1月1日から起算して3年を経過する日を賦課期日とする年度までの各年度分とし、被災市街地復興推進地域が定められた場合には、当該被災年度の翌年度から被災年の1月1日から起算して4年を経過する日を賦課期日とする年度までの各年度分とする。)の固定資産税については、前条の規定は、適用しない。

(現所有者の申告)

第74条の3 現所有者(法第384条の3に規定する現所有者をいう。以下この条及び次条において同じ。)は、現所有者であることを知った日の翌日から3月を経過した日までに次に掲げる事項を記載した申告書を市長に提出しなければならない。

(2) 土地又は家屋の所有者として登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に登記又は登録がされている個人が死亡している場合における当該個人の住所及び氏名

(3) 土地にあっては、その所在及び地番

(4) 家屋にあっては、その所在及び家屋番号

(5) 前各号に掲げるもののほか、市長が固定資産税の賦課徴収に関し必要と認める事項

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(固定資産評価員の設置)

第76条 市長の指揮を受けて固定資産を適正に評価し、且つ、市長の行う価格の決定を補助するため、市に固定資産評価員を置く。

2 固定資産評価員は、非常勤無給(報しゅうを支給することをいい、給料を支給しないことをいう。)の職とし、その定数は1人とする。

第77条 削除

第78条 削除

第79条から第82条まで 削除

(土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧)

第83条 市長は、毎年4月1日から同月30日までの間、土地価格等縦覧帳簿又はその写し及び家屋価格等縦覧帳簿又はその写しをその指定する場所において固定資産税の納税者の縦覧に供する。ただし、災害その他特別の事情がある場合においては、これと異なる時期に縦覧期間を設けることができる。

第84条 削除

(固定資産の価格等のすべてを登録した旨を公示した日以後における価格等の決定、修正等)

第85条 市長は法第411条第2項の規定による公示の日以後において固定資産の価格等の登録がなされていないこと又は登録された価格等に重大な錯誤があることを発見した場合においては、直ちに、固定資産課税台帳に登録された類似の固定資産の価格と均衡を失しないように価格等を決定し、又は決定された価格等を修正して、これを固定資産課税台帳に登録するものとする。この場合においては、市長は遅滞なく、その旨を当該固定資産に対して課する納税義務者に通知するものとする。

(固定資産の価格等の修正に基く賦課額の更正)

第86条 市長は、法第400条第1項、法第400条の2第1項、法第419条第2項又は法第435条第1項の規定によって固定資産の価格等を修正して登録した場合においては、固定資産税の賦課後であっても、修正して登録された価格等に基いて、既に決定したその賦課額を更正するものとする。

(固定資産評価審査委員会の設置)

第87条 固定資産課税台帳に登録された価格(法第389条第1項、第417条第2項又は第743条第1項若しくは第2項の規定によって知事又は総務大臣が決定し、又は修正し、市長に通知したものを除く。)に関する不服を審査決定するために岐阜市固定資産評価審査委員会(以下「審査委員会」という。)を置く。

(審査委員会の委員の定数)

第88条 審査委員会の委員の定数は、3人とする。

第89条から第91条まで 削除

第3節 軽自動車税

(軽自動車税の納税義務者等)

第92条 軽自動車税は、軽自動車等に対し、その所有者に課する。

2 軽自動車等の所有者が法第445条第1項の規定により軽自動車税を課することができない者である場合には、前項の規定にかかわらず、当該軽自動車等の使用者に軽自動車税を課する。ただし、公用又は公共の用に供する軽自動車等については、この限りでない。

(軽自動車税のみなす課税)

第92条の2 軽自動車等の売買契約において売主が当該軽自動車等の所有権を留保している場合には、買主を軽自動車等の所有者とみなして、軽自動車税を課する。

2 前項の規定の適用を受ける売買契約に係る軽自動車等について、買主の変更があったときは、新たに買主となる者を軽自動車等の所有者とみなして、軽自動車税を課する。

(日本赤十字社の所有する軽自動車等に対する軽自動車税の非課税の範囲)

第92条の3 日本赤十字社が所有する軽自動車等のうち、直接その本来の事業の用に供するもので、救急用のものに対しては、軽自動車税を課さない。

(軽自動車税の課税免除)

第93条 軽自動車等を製造し、又は販売する者が車体検査、廻送等のため道路運送車両法第73条第2項に規定する臨時運行許可番号標、道路運送車両法施行規則(昭和26年運輸省令第74号)第63条の3の規定による臨時運転番号標又は第101条の3の規定による原動機付自転車臨時運行標識を取り付けて使用する軽自動車等に対しては、軽自動車税を課さない。

(1) 原動機付自転車

イ 2輪のもので、総排気量が0.05リットルを超え0.09リットル以下のもの(ウに掲げるものを除く。)又は定格出力が0.6キロワットを超え0.8キロワット以下のもの 年額 2,000円

ウ 2輪のもので、総排気量が0.125リットル以下かつ最高出力が4.0キロワット以下のもの 年額 2,000円

エ 2輪のもので、総排気量が0.09リットルを超えるもの(ウに掲げるものを除く。)又は定格出力が0.8キロワットを超えるもの 年額 2,400円

オ 3輪以上のもの(車室を備えず、かつ、輪距(2以上の輪距を有するものにあっては、その輪距のうち最大のもの)が0.5メートル以下であるもの、側面が構造上開放されている車室を備え、かつ、輪距が0.5メートル以下の3輪のもの及び道路運送車両の保安基準(昭和26年運輸省令第67号)第1条第1項第13号の6に規定する特定小型原動機付自転車を除く。)で、総排気量が0.02リットルを超えるもの又は定格出力が0.25キロワットを超えるもの 年額 3,700円

(2) 軽自動車及び小型特殊自動車

ア 軽自動車

(ア) 2輪のもの(側車付のものを含む。) 年額 3,600円

(イ) 3輪のもの 年額 3,900円

(ウ) 4輪以上のもの

a 乗用のもの

営業用 年額 6,900円

自家用 年額 10,800円

b 貨物用のもの

営業用 年額 3,800円

自家用 年額 5,000円

イ 小型特殊自動車

(ア) 農耕作業用のもの 年額 2,400円

(イ) その他のもの 年額 5,900円

(3) 2輪の小型自動車 年額 6,000円

(軽自動車税の賦課期日及び納期)

第95条 軽自動車税の賦課期日は、4月1日とする。

2 軽自動車税の納期は、5月1日から同月31日までとする。

(軽自動車税の徴収の方法)

第96条 軽自動車税の徴収については、普通徴収の方法による。

(軽自動車税に関する申告又は報告)

第97条 軽自動車税の納税義務者である軽自動車等の所有者又は使用者(以下この節において「軽自動車等の所有者等」という。)は、軽自動車等の所有者等となった日から15日以内に、軽自動車及び2輪の小型自動車の所有者又は使用者にあっては施行規則第33号の4様式による申告書、原動機付自転車及び小型特殊自動車の所有者又は使用者にあっては施行規則第33号の5様式による申告書並びにその者の住所を証明すべき書類を市長に提出しなければならない。

3 軽自動車等の所有者等でなくなった者は、軽自動車等の所有者等でなくなった日から30日以内に、軽自動車及び2輪の小型自動車の所有者又は使用者にあっては施行規則第33号の4様式による申告書並びに原動機付自転車及び小型特殊自動車の所有者又は使用者にあっては施行規則第34号様式による申告書を市長に提出しなければならない。

(1) 当該軽自動車等の買主の氏名又は名称及び住所若しくは居所又は所在地

(2) 当該軽自動車等の買主の勤務先又は事務所若しくは事業所の名称及び所在地

(3) 当該軽自動車等の所有権を当該軽自動車等の買主へ移転する旨の通知の発送の有無

(4) 当該軽自動車等の占有の有無

(5) その他市長が必要と認める事項

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

第99条 削除

(軽自動車税の減免)

第100条 市長は、次の各号に掲げる軽自動車等のうち市長において必要があると認めるものに対しては、軽自動車税を減免する。

(1) 公益のため直接専用する軽自動車等

(2) 身体に障害を有し歩行が困難な者(以下「身体障害者」という。)又は精神に障害を有し歩行が困難な者(以下「精神障害者」という。)が所有する軽自動車等(身体障害者で年齢18歳未満の者又は精神障害者と生計を一にする者が所有する軽自動車等を含む。)で、当該身体障害者若しくは精神障害者(以下「身体障害者等」という。)、当該身体障害者等のために当該身体障害者等と生計を一にする者又は当該身体障害者等(身体障害者等のみで構成される世帯の者に限る。)のために当該身体障害者等(身体障害者等のみで構成される世帯の者に限る。)を常時介護する者が運転するもののうち、必要があると認めるもの(1台に限る。)

(3) 前号以外の者で身体障害者手帳を有する者又は旧軍人である戦傷病者が所有し、かつ専らその者が運転する原動機付自転車(納税者1人について1台に限る。)

(4) その構造が専ら身体障害者等の利用に供するためのものである軽自動車等

(5) 生活保護法の規定によって生活扶助を受ける者が所有し、かつ使用する軽自動車等(納税者1人についてそれぞれ1台に限る。)

(6) 前各号に掲げるもののほか、特別の事由があるもの

(1) 軽自動車等の種別

(2) 軽自動車等の所有者等の住所又は事務所若しくは事務所の所在地、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所又は事務所若しくは事業所の所在地及び氏名又は名称)

(3) 主たる定置場

(4) 原動機の型式

(5) 原動機の総排気量又は定格出力(第94条第1号ウに掲げる原動機付自転車にあっては、原動機の総排気量及び最高出力)

(6) 用途

(7) 形状

(8) 車両番号又は標識番号

3 第1項の規定によって軽自動車税の減免を受けた者は、その事由が消滅した場合においては、直ちにその旨を市長に申告しなければならない。

2 第92条第2項ただし書及び第92条の3の規定によって軽自動車税を課されない原動機付自転車等の所有者は、その主たる定置場が、市内に所在することとなったときは、その事由が発生した日から15日以内に、市長に対し、標識交付申請書を提出し、かつ、当該原動機付自転車等の提示をして、その車体に取り付けるべき免税標識の交付を受けなければならない。軽自動車税を課されるべき原動機付自転車等が第92条第2項ただし書及び第92条の3の規定によって軽自動車税を課されないこととなったときにおける当該原動機付自転車等の所有者についても、また同様とする。

3 市長は、前2項の規定により標識を交付する場合においては、その旨を記載した証明書を交付するものとする。

(軽自動車等の標識の効力の喪失等)

第101条の2 軽自動車等の標識は、次の各号のいずれかに該当する場合においてはその効力を失う。

(1) 毀損し、又は摩滅したとき。

(2) 定置場を変更したとき。(市内において定置場を変更する場合を除く。)

(3) 納税者の住所、居所等が不明である場合において軽自動車税の欠損処分をしたとき。

(4) 標識の取換を行う場合においてその取換期間が終了したときにおける旧標識

3 徴税吏員は、前2項の規定に該当する標識を発見した場合においては、これを押収する。

(原動機付自転車臨時運行標識)

第101条の3 原動機付自転車を製造又は販売する者(以下本条において「自転車業者」という。)が原動機付自転車を回送する場合その他特に必要がある場合においては、当該原動機付自転車の見易いところに臨時運行標識を取り付けなければならない。

2 第1項の標識の貸与を受けようとする自転車業者は、原動機付自転車臨時運行標識の貸与を自転車業者である事実を証明する書面を呈示して市長に申請するとともに、当該標識1箇について貸与手数料30円を納付しなければならない。

3 第1項の標識を亡失した場合においては、弁償金として150円を納付しなければならない。

4 第2項の貸与期間は5日以内とする。ただし、特に必要がある場合においては、市長の定めるところによってその期間を延長することができる。

5 第1項の臨時運行標識の交付を受けた自転車業者でその事業を廃止し、若しくは休止した場合においては、直ちに、当該標識を市長に返納しなければならない。

6 第1項の標識を貸与する個数等については、市長が定めるものとする。

第4節 市たばこ税

(製造たばこの区分)

第102条 製造たばこの区分は、次に掲げるとおりとし、製造たばこ代用品に係る製造たばこの区分は、当該製造たばこ代用品の性状によるものとする。

(1) 喫煙用の製造たばこ

ア 紙巻たばこ

イ 葉巻たばこ

ウ パイプたばこ

エ 刻みたばこ

オ 加熱式たばこ

(2) かみ用の製造たばこ

(3) かぎ用の製造たばこ

(市たばこ税の納税義務者等)

第102条の2 市たばこ税(以下「たばこ税」という。)は、製造たばこの製造者、特定販売業者又は卸売販売業者(以下この節において「卸売販売業者等」という。)が製造たばこを市の区域内に営業所の所在する小売販売業者に売り渡す場合(当該小売販売業者が卸売販売業者等である場合においては、その卸売販売業者等に卸売販売用として売り渡すときを除く。)において、当該売渡しに係る製造たばこに対し、当該売渡しを行う卸売販売業者等に課する。

2 たばこ税は、前項に規定する場合のほか、卸売販売業者等が製造たばこにつき、卸売販売業者等及び小売販売業者以外の者(以下この節において「消費者等」という。)に売渡しをし、又は消費その他の処分(以下この節において「消費等」という。)をする場合においては、当該売渡し又は消費等に係る製造たばこに対し、当該売渡し又は消費等に係る製造たばこを直接管理する事務所又は事業所が市の区域内に所在する卸売販売業者等に課する。

3 特定販売業者又は卸売販売業者がその営業を廃止し、又はたばこ事業法(昭和59年法律第68号)第11条第1項若しくは第20条の規定による登録を取り消された時に製造たばこを所有している場合においては、当該廃止又は取消しの時に当該特定販売業者又は卸売販売業者が当該製造たばこにつき、消費者等に対する売渡し又は消費等をしたものとみなして、前条第2項の規定を適用する。

(製造たばことみなす場合)

第103条の2 加熱式たばこの喫煙用具であって加熱により蒸気となるグリセリンその他の物品又はこれらの混合物を充塡したもの(たばこ事業法第3条第1項に規定する会社(以下この条において「会社」という。)、加熱式たばこの喫煙用具であって加熱により蒸気となるグリセリンその他の物品又はこれらの混合物を充塡したものを製造した特定販売業者、加熱式たばこの喫煙用具であって加熱により蒸気となるグリセリンその他の物品又はこれらの混合物を充塡したものを会社又は特定販売業者から委託を受けて製造した者その他これらに準ずる者として施行規則第8条の2の2で定める者により売渡し、消費等又は引渡しがされたもの及び輸入されたものに限る。以下この条において「特定加熱式たばこ喫煙用具」という。)は、製造たばことみなして、この節の規定を適用する。この場合において、特定加熱式たばこ喫煙用具に係る製造たばこの区分は、加熱式たばことする。

(たばこ税の課税標準)

第104条 たばこ税の課税標準は、第102条の2第1項の売渡し又は同条第2項の売渡し若しくは消費等(以下この条及び第108条において「売渡し等」という。)に係る製造たばこの本数とする。

区分 | 重量 |

1 喫煙用の製造たばこ |

|

ア 葉巻たばこ | 1グラム |

イ パイプたばこ | 1グラム |

ウ 刻みたばこ | 2グラム |

2 かみ用の製造たばこ | 2グラム |

3 かぎ用の製造たばこ | 2グラム |

3 加熱式たばこに係る第1項の製造たばこの本数は、次に掲げる方法により換算した紙巻たばこの本数の合計数によるものとする。

(1) 加熱式たばこの重量(フィルターその他の施行規則第16条の2の2で定めるものに係る部分の重量を除く。)の0.4グラムをもって紙巻たばこの0.5本に換算する方法

(2) 次に掲げる加熱式たばこの区分に応じ、それぞれ次に定める金額の紙巻たばこの1本の金額に相当する金額(たばこ税法(昭和59年法律第72号)第11条第1項に規定するたばこ税の税率、一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律(平成10年法律第137号)第8条第1項に規定するたばこ特別税の税率、法第74条の5に規定するたばこ税の税率及び法第468条に規定するたばこ税の税率をそれぞれ1,000で除して得た金額の合計額を100分の60で除して計算した金額をいう。第8項において同じ。)をもって紙巻たばこの0.5本に換算する方法

ア 売渡し等の時における小売定価(たばこ事業法第33条第1項又は第2項の認可を受けた小売定価をいう。)が定められている加熱式たばこ 当該小売定価に相当する金額(消費税法(昭和63年法律第108号)の規定により課されるべき消費税に相当する金額及び法第2章第3節の規定により課されるべき地方消費税に相当する金額を除く。)

イ アに掲げるもの以外の加熱式たばこ たばこ税法第10条第3項第2号ロ及び第4項の規定の例により算定した金額

9 前各項に定めるもののほか、これらの規定の適用に関し必要な事項は、施行規則で定めるところによる。

(たばこ税の税率)

第105条 たばこ税の税率は、1,000本につき6,552円とする。

(たばこ税の課税免除)

第106条 卸売販売業者等が法第469条第1項各号に掲げる製造たばこの売渡し又は消費等をする場合には、当該売渡し又は消費等に係る製造たばこに対しては、たばこ税を免除する。

3 第1項(法第469条第1項第3号又は第4号に係る部分に限る。)の規定は、卸売販売業者等が市長に施行規則第16条の2の3第2項に規定する書類を提出している場合に限り、適用する。

(たばこ税の徴収の方法)

第107条 たばこ税は、申告納付の方法によって徴収する。ただし、第103条第4項ただし書の規定によって卸売販売業者等とみなされた者に対したばこ税を課する場合においては、普通徴収の方法によって徴収する。

(たばこ税の申告納付の手続)

第108条 前条の規定によりたばこ税を申告納付すべき者(以下この節において「申告納税者」という。)は、毎月末日までに、前月の初日から末日までの間における売渡し等に係る製造たばこの品目ごとの課税標準たる本数の合計数(以下この節において「課税標準数量」という。)及び当該課税標準数量に対するたばこ税額、第106条第1項の規定により免除を受けようとする場合にあっては同項の適用を受けようとする製造たばこに係るたばこ税額並びに次条第1項の規定により控除を受けようとする場合にあっては同項の適用を受けようとするたばこ税額その他必要な事項を記載した施行規則第34号の2様式による申告書を市長に提出し、及びその申告に係る税金を施行規則第34号の2の5様式又は第34号の2の5の2様式による納付書によって納付しなければならない。この場合において、当該申告書には、第106条第3項に規定する書類及び次条第1項の返還に係る製造たばこの品目ごとの数量についての明細を記載した施行規則第16号の5様式による書類を添付しなければならない。

1月及び2月 | 3月 |

4月及び5月 | 6月 |

7月及び8月 | 9月 |

10月及び11月 | 12月 |

4 申告納税者が法第475条第2項の規定により提出する修正申告書は、施行規則第34号の2様式又は第34号の2の2様式によらなければならない。

(製造たばこの返還があった場合における控除等)

第109条 卸売販売業者等が、販売契約の解除その他やむを得ない理由により、市の区域内に営業所の所在する小売販売業者に売り渡した製造たばこの返還を受けた場合には、当該卸売販売業者等が当該返還を受けた日の属する月の翌月以後に市長に提出すべき前条第1項又は第2項の規定による申告書(これらの規定に規定する期限内に提出するものに限る。)に係る課税標準数量に対するたばこ税額(第106条第1項の規定により免除を受ける場合には、同項の適用を受ける製造たばこに係るたばこ税額を控除した後の金額とする。次項において同じ。)から当該返還に係る製造たばこにつき納付された、又は納付されるべきたばこ税額(当該たばこ税額につきこの項の規定による控除が行われている場合には、その控除前の金額とする。)に相当する金額を控除する。

(納期限の延長の申請)

第110条 法第474条第1項の規定による納期限の延長の申請をしようとする卸売販売業者等は、納期限の延長についての申請書に納期限の延長を必要とする理由を証するに足りる書類を添付して、これを市長に提出するとともに、第108条第1項の規定による申告書によって納付すべき当該たばこ税額の全部又は一部に相当する担保を提供しなければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(たばこ税に係る不足税額等の納付手続)

第111条 たばこ税の納税義務者は、法第481条、第483条又は第484条の規定に基づく納付の告知を受けた場合には、当該不足税額又は過少申告加算金額、不申告加算金額若しくは重加算金額を、当該通知書の指定する期限までに、施行規則第34号の2の5様式又は第34号の2の5の2様式による納付書によって納付しなければならない。

(たばこ税の普通徴収の手続)

第112条 第107条ただし書の規定によりたばこ税を普通徴収の方法によって徴収する場合においては、第103条第4項ただし書の規定により卸売販売業者等とみなされた者に対して、たばこ税の納税通知書を交付する。

2 前項の場合におけるたばこ税の納期は、納税通知書の定めるところによる。

第5節 鉱産税

(鉱産税の納税義務者等)

第113条 鉱産税は、鉱物の掘採の事業に対し、その鉱物の価格を課税標準として、その鉱業者に課する。

(鉱産税の税率)

第114条 鉱産税の税率は、100分の1とする。ただし、鉱物の掘採の事業の作業場において次条に定める期間内に掘採された鉱物の価格の合計額が200万円以下である場合においては、当該期間に係る鉱産税の税率は、100分の0.7とする。

(鉱産税の申告納付等)

第115条 鉱産税の納税者は、毎月10日から同月末日までに、前月1日から同月末日までの期間内において掘採した鉱物について、その課税標準額、税額その他必要な事項を記載した申告書を市長に提出し、及びその申告した税金を納付書によって納付しなければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(鉱産税の納税管理人)

第116条 鉱産税の納税義務者は、市内に住所、居所、事務所又は事業所(以下この項において「住所等」という。)を有しない場合においては、市の区域内に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうちから納税管理人を定め、これを定める必要が生じた日から10日以内に納税管理人申告書を市長に提出し、又は市の区域外に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうち納税に関する一切の事項の処理につき便宜を有するものを納税管理人として定めることについて納税管理人承認申請書を市長に同日から10日以内に提出してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合その他納税管理人申告書又は納税管理人承認申請書に記載した事項に異動を生じた場合においても、また、同様とし、その提出の期限は、その異動を生じた日から10日を経過した日とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る鉱産税の徴収の確保に支障がないことについて市長に申請書を提出してその認定を受けたときは、納税管理人を定めることを要しない。この場合において、当該申請書に記載した事項に異動を生じたときは、その異動を生じた日から10日以内にその旨を市長に届け出なければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(鉱産税の不足税額等の納付手続)

第118条 鉱産税の納税者は、法第533条第4項、第536条第7項又は第537条第5項の規定による通知書を受けた場合において、当該不足税額又は過少申告加算金額、不申告加算金額若しくは重加算金額を、それぞれ当該通知書に指定する期限までに、納付書によって納付しなければならない。

第119条から第144条まで 削除

第6節 特別土地保有税

(特別土地保有税の納税義務者等)

第145条 特別土地保有税は、法第585条第1項の規定により、土地又はその取得に対し、当該土地の所有者又は取得者(同条第5項の場合にあっては同項の規定によって準用される法第73条の2第11項及び第12項の規定によって、同条第6項の場合にあっては同項の規定によって準用される法第343条第8項の規定に基づき定められた第49条第7項の規定によって、土地の所有者又は取得者とみなされる者をいう。)に課する。

(特別土地保有税の納税管理人)

第145条の2 特別土地保有税の納税義務者は、市内に住所、居所、事務所又は事業所(以下この項において「住所等」という。)を有しない場合においては、市の区域内に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうちから納税管理人を定め、これを定める必要が生じた日から10日以内に納税管理人申告書を市長に提出し、又は市の区域外に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうち納税に関する一切の事項の処理につき便宜を有するものを納税管理人として定めることについて納税管理人承認申請書を市長に同日から10日以内に提出してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合その他納税管理人申告書又は納税管理人承認申請書に記載した事項に異動を生じた場合においても、また、同様とし、その提出の期限は、その異動を生じた日から10日を経過した日とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る特別土地保有税の徴収の確保に支障がないことについて市長に申請書を提出してその認定を受けたときは、納税管理人を定めることを要しない。この場合において、当該申請書に記載した事項に異動を生じたときは、その異動を生じた日から10日以内にその旨を市長に届け出なければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(特別土地保有税の課税標準)

第145条の4 特別土地保有税の課税標準は、法第593条の規定に定める土地の取得価額とする。

(特別土地保有税の税率)

第145条の5 特別土地保有税の税率は、土地に対して課する特別土地保有税にあっては100分の1.4、土地の取得に対して課する特別土地保有税にあっては100分の3とする。

(特別土地保有税の免税点)

第145条の6 同一の者について、第145条の9第1号の特別土地保有税にあってはその者が1月1日に所有する土地(法第586条第1項若しくは第2項、法第587条第1項又は法第587条の2第1項本文の規定の適用がある土地を除く。)の合計面積が、第145条の9第2号の特別土地保有税にあってはその者が1月1日前1年以内に取得した土地(当該土地の取得について法第586条第1項若しくは第2項又は法第587条第2項の規定の適用がある土地を除く。以下この条において同じ。)の合計面積が、第145条の9第3号の特別土地保有税にあってはその者が7月1日前1年以内に取得した土地の合計面積が、それぞれ5,000平方メートルに満たない場合には、特別土地保有税を課さない。

(特別土地保有税の税額)

第145条の7 特別土地保有税の税額は、第145条の9各号に掲げる特別土地保有税の区分に応じ、同条第1号の特別土地保有税にあっては法第596条第1号に定める額、第145条の9第2号又は第3号の特別土地保有税にあっては法第596条第2号に定める額とする。

(特別土地保有税の徴収の方法)

第145条の8 特別土地保有税の徴収については、申告納付の方法による。

(1) 1月1日において5,000平方メートル以上の土地を所有する者に係る土地に対して課する特別土地保有税 その年の5月31日

(2) 1月1日前1年以内に5,000平方メートル以上の土地を取得した者に係る土地の取得に対して課する特別土地保有税 その年の2月末日

(3) 7月1日前1年以内に5,000平方メートル以上の土地を取得した者に係る土地の取得に対して課する特別土地保有税 その年の8月31日

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(特別土地保有税の納税義務の免除)

第145条の10 市長は、法第601条第1項、法第602条第1項、法第603条第1項、第2項並びに法第603条の2第1項及び法第603条の2の2第1項の規定に該当する場合にあっては、それぞれこれらの規定するところにより、特別土地保有税に係る納税義務を免除する。

(特別土地保有税の減免)

第145条の11 市長は、天災その他特別の事情がある場合において減免を必要と認める者に限り、特別土地保有税を減免する。

3 第1項の規定により特別土地保有税の減免を受けた者は、その事由が消滅した場合は、直ちにその旨を市長に申告しなければならない。

第3章 目的税

第1節 入湯税

(入湯税の納税義務者等)

第146条 入湯税は、鉱泉浴場における入湯に対し、入湯客に課する。

(入湯税の課税免除)

第146条の2 次に掲げる者に対しては、入湯税を課さない。

(1) 年齢12歳に達する日以後の最初の3月31日までの間にある者

(2) 共同浴場又は一般公衆浴場に入湯する者

(3) 岐阜市三田洞神仏温泉条例(昭和42年岐阜市条例第42号)第1条の規定により設置された施設を利用し、入湯する者

(4) 学校教育法(昭和22年法律第26号)第1条に規定する学校(大学を除く。)の行事として行われる旅行に参加する者

(5) 入湯に係る料金の額(消費税法の規定による消費税及び法の規定による地方消費税に相当する額を除く。)が1,000円以下の額で日帰りで入湯する者

(6) 前各号に掲げるもののほか、公益上その他の事由により市長が特に課税を不適当と認める者

(入湯税の税率)

第146条の3 入湯税の税率は、入湯客1人1日について、150円とする。

(入湯税の徴収の方法)

第146条の4 入湯税の徴収については、特別徴収の方法による。

(入湯税の特別徴収の手続)

第146条の5 入湯税の特別徴収義務者は、鉱泉浴場の経営者とする。

2 前項の特別徴収義務者は、当該鉱泉浴場における入湯客が納付すべき入湯税を徴収しなければならない。

3 第1項の特別徴収義務者は、毎月末日までに、前月1日から同月末日までに徴収すべき入湯税に係る課税標準額、税額その他必要な事項を記載した納入申告書を市長に提出し、及びこの納入金を納入書によって納入しなければならない。

(入湯税に係る不足金額等の納入の手続)

第146条の6 入湯税の特別徴収義務者は、法第701条の9第4項、第701条の12第7項又は第701条の13第5項の規定による通知書を受けた場合においては、当該不足金額又は過少申告加算金額、不申告加算金額若しくは重加算金額を当該通知書に指定する期限までに、納入書によって納入しなければならない。

(入湯税に係る特別徴収義務者の経営申告)

第146条の7 鉱泉浴場を経営しようとする者は、経営開始の日の前日までに、次に掲げる事項を市長に申告しなければならない。申告した事項に変動があった場合においては、直ちにその旨を申告しなければならない。

(1) 住所又は事務所若しくは事業所の所在地、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあっては、住所又は事務所若しくは事業所の所在地及び氏名又は名称)

(2) 鉱泉浴場施設の所在地

(3) 前各号のほか、市長が必要と認める事項

(入湯税の特別徴収義務者に係る帳簿の記載義務等)

第146条の8 入湯税の特別徴収義務者は、帳簿を備え、毎日の入湯客数、入湯料金及び入湯税額を帳簿に記載しなければならない。

2 前項の帳簿は、その記載の日から2年間これを保存しなければならない。

(入湯税の特別徴収義務者に係る帳簿の電磁的記録による保存等)

第146条の8の2 入湯税の特別徴収義務者は、前条の規定により備付け及び保存をしなければならない帳簿(以下この節において単に「帳簿」という。)の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、市長が定めるところにより、当該帳簿に係る電磁的記録(電子的方式、磁気的方式その他の人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。以下同じ。)の備付け及び保存をもって当該帳簿の備付け及び保存に代えることができる。

(入湯税の特別徴収義務者に係る帳簿の電子計算機出力マイクロフィルムによる保存等)

第146条の8の3 入湯税の特別徴収義務者は、帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、市長が定めるところにより、当該帳簿に係る電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルム(電子計算機を用いて電磁的記録を出力することにより作成するマイクロフィルムをいう。以下同じ。)による保存をもって当該帳簿の備付け及び保存に代えることができる。

2 前条の規定により帳簿に係る電磁的記録の備付け及び保存をもって当該帳簿の備付け及び保存に代えている入湯税の特別徴収義務者は、市長が定める場合には、当該帳簿の全部又は一部について、市長が定めるところにより、当該帳簿に係る電磁的記録の電子計算機出力マイクロフィルムによる保存をもって当該帳簿に係る電磁的記録の保存に代えることができる。

(入湯税の特別徴収義務者に係る帳簿記載の義務違反等に関する罪)

第146条の9 第146条の8第1項の規定によって、備えるべき帳簿について正当な事由がなくて備えず、帳簿に記載すべき事項について正当な事由がなくて記載せず、若しくは虚偽の記載をした場合又は同条第2項の規定によって保存すべき帳簿を2年間保存しなかった場合においては、その者に対し、10万円以下の罰金刑を科する。

第2節 事業所税

(事業所税の納税義務者等)

第146条の10 事業所税は、法第701条の32第1項の規定により、事務所又は事業所(以下この節において「事業所等」という。)において法人若しくは個人の行う事業に対し、当該事業を行う者に資産割額及び従業者割額の合算額によって課する。

2 法人でない社団又は財団で代表者又は管理人の定めがあるものは、法人とみなして、本節中法人に関する規定を適用する。

(事業所税の納税管理人)

第146条の11 事業所税の納税義務者は、市内に住所、居所又は事業所等(以下この項において「住所等」という。)を有しない場合においては、市の区域内に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうちから納税管理人を定め、これを定める必要が生じた日から10日以内に納税管理人申告書を市長に提出し、又は市の区域外に住所等を有する者(個人にあっては、独立の生計を営むものに限る。)のうち納税に関する一切の事項の処理につき便宜を有するものを納税管理人として定めることについて納税管理人承認申請書を市長に同日から10日以内に提出してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合その他納税管理人申告書又は納税管理人承認申請書に記載した事項に異動を生じた場合においても、また、同様とし、その提出の期限は、その異動を生じた日から10日を経過した日とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る事業所税の徴収の確保に支障がないことについて市長に申請書を提出してその認定を受けたときは、納税管理人を定めることを要しない。この場合において、当該申請書に記載した事項に異動を生じたときは、その異動を生じた日から10日以内にその旨を市長に届け出なければならない。

2 前項の過料の額は、情状により、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(事業所税の課税標準)

第146条の13 事業所税の課税標準は、資産割にあっては、課税標準の算定期間(法第701条の34第7項に規定する課税標準の算定期間をいう。以下この節において同じ。)の末日現在における事業所床面積(当該課税標準の算定期間の月数が12月に満たない場合には、当該事業所床面積を12で除して得た面積に当該課税標準の算定期間の月数を乗じて得た面積)とし、従業者割にあっては、課税標準の算定期間中に支払われた従業者給与総額とする。

2 法第701条の40第2項各号に掲げる事業所等において行う事業に対して課する資産割の課税標準は、前項の規定にかかわらず、それぞれ当該各号に定める面積とする。

3 法第701条の41の規定の適用を受ける場合の課税標準となるべき事業所床面積又は従業者給与総額の算定については、前各項の規定にかかわらず、同条に定めるところによる。

(事業所税の税率)

第146条の14 事業所税の税率は、資産割にあっては1平方メートルにつき600円、従業者割にあっては100分の0.25とする。

(事業所税の免税点)

第146条の15 同一の者が市内において行う事業に係る各事業所等(次項に規定する事業所等に該当するものを除く。)について、当該各事業所等に係る事業所床面積(法第701条の34の規定の適用を受けるものを除く。)の合計面積が1,000平方メートル以下である場合には資産割を、当該各事業所等の従業者(同条の規定の適用に係る者を除く。)の数の合計数が100人以下である場合には従業者割を課さない。

2 法第701条の43第2項に規定する事業所等において行う事業に対して課する資産割又は従業者割の免税点は、同項に規定するところによる。

(事業所税の徴収の方法)

第146条の16 事業所税の徴収については、申告納付の方法による。

(1) 法人が行う事業所税 当該事業年度終了の日から2月を経過した日の前日(外国法人が第146条の11に規定する納税管理人の申告をしないで法の施行地に事業所等を有しないこととなる場合には、当該事業年度終了の日から2月を経過した日の前日と当該事業所等を有しないこととなる日のいずれか早い日)

(2) 個人が行う事業所税 当該各個人に係る課税期間の属する年の翌年3月15日(年の中途において事業を廃止した場合には、当該事業の廃止の日から1月(当該事業の廃止が納税義務者の死亡によるときは4月)を経過した日の前日)

2 事業所等において事業を行う法人又は個人で各事業年度又は各課税期間について納付すべき事業所税額がないもののうち、当該各事業年度又は当該各課税期間の前事業年度又は前課税期間において納付すべき事業所税額があった者及び当該事業年度又は当該課税期間に係る事業所床面積が800平方メートル又は従業者の数が80人を超える者は、第1項の規定に準じて申告書を市長に提出しなければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(事業所税の賦課徴収に関する申告)

第146条の18 市内において事業所等を新設し、又は廃止した者は、当該新設又は廃止の日から30日以内に、当該新設又は廃止に係る事業所等の所在、床面積、当該新設又は廃止の日その他必要な事項を記載した申告書を市長に提出しなければならない。

2 事業所税の納税義務者に事業所用家屋を貸し付けている者は、納税義務者に事業所用家屋を貸し付けることとなった日から30日以内に、当該事業所用家屋の所在、床面積その他必要な事項を記載した申告書を市長に提出しなければならない。

2 前項の過料の額は、情状に因り、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(事業所税の減免)

第146条の20 市長は、天災その他特別の事情がある場合において減免を必要と認める者に限り、事業所税を減免する。

2 前項の規定により事業所税の減免を受けようとする者は、納期限までに、次に掲げる事項を記載した申請書にその減免を受けようとする事由を証明する書類を添付して市長に提出しなければならない。

(1) 納税義務者の氏名及び住所(法人にあっては、名称、事務所又は事業所の所在地及び法人番号)

(2) 減免を受けようとする事業年度又は課税期間

(3) 減免を受けようとする事由

3 第1項の規定により事業所税の減免を受けた者は、その事由が消滅した場合は、直ちにその旨を市長に申告しなければならない。

第3節 都市計画税

(都市計画税の納税義務者等)

第147条 都市計画税は、都市計画法(昭和43年法律第100号)第5条の規定により指定された都市計画区域のうち同法第7条第1項に規定する市街化区域内に所在する土地及び家屋に対し、その価格を課税標準として、当該土地又は家屋の所有者に課する。

4 法第349条の3の2第2項の規定又は第349条の3の3第1項の規定により読み替えて適用される第349条の3の2第2項の規定の適用を受ける土地に対して課する都市計画税の課税標準は、第1項及び前項の規定にかかわらず、当該土地に係る都市計画税の課税標準となるべき価格の3分の1の額とする。

(都市計画税の非課税の範囲)

第147条の2 法第348条第1項の規定に該当するものに対しては都市計画税を課さない。

(都市計画税の税率)

第147条の3 都市計画税の税率は、100分の0.3とする。

(都市計画税の納税管理人)

第147条の4 第56条第1項の規定により定められた固定資産税の納税管理人は、当該納税義務者に係る都市計画税の納税管理人とみなす。

(都市計画税の賦課期日)

第147条の5 都市計画税の賦課期日は、当該年度の初日の属する年の1月1日とする。

(都市計画税の納期)

第147条の6 都市計画税の納期は、次のとおりとする。

第1期 4月1日から同月30日まで

第2期 7月1日から同月31日まで

第3期 12月1日から同月25日まで

第4期 翌年2月1日から同月末日まで

(都市計画税の賦課徴収等)

第147条の7 都市計画税の賦課徴収は、固定資産税の賦課徴収の例により、固定資産税の賦課徴収とあわせて行うものとする。この場合において、法第17条の4の規定に基づく還付若しくは充当加算金又は法第368条若しくは第15条の規定に基づく延滞金の計算については、都市計画税及び固定資産税の額の合算額によって当該各号の規定を適用するものとする。

(都市計画税に係る徴収金の納付)

第147条の8 都市計画税の納税義務者は、都市計画税に係る徴収金を、固定資産税に係る徴収金の納付の例により、固定資産税に係る徴収金とあわせて納付しなければならない。

第147条の9 削除

附則

(施行期日)

第1条 この条例は、公布の日から施行し、電気ガス税、鉱産税、木材引取税、広告税(第2項の岐阜市税賦課徴収条例第18条広告税の欄第2種第4号に該当する広告に係る広告税を除く。)及び接客人税については昭和25年9月1日(特別徴収に係る電気ガス税にあっては同日以後において収納すべき料金に係る分)から、その他の市税については昭和25年度分からそれぞれ適用する。

(関係条例の廃止)

第2条 次に掲げる条例は廃止する。

岐阜市税賦課徴収条例(昭和15年条例第8号)

岐阜市岐阜県民税賦課条例(昭和23年条例第48号)

岐阜市税鑑札再下附手数料徴収条例(昭和15年条例第10号)

国庫出納金端数計算法の適用を受ける市税の特例に関する条例(昭和23年条例第44号)

(旧岐阜市税賦課徴収条例等の規定によって課し、又は課すべきであった徴収金の取扱)

第3条 旧岐阜市税賦課徴収条例の規定によって課し、又は課すべきであった徴収金(入湯税附加税、鉱産税附加税、電気ガス税附加税、木材引取税附加税、遊興飲食税附加税並びにと畜税、広告税、接客人税及び使用人税にあっては、昭和25年8月31日以前の分(特別徴収に係る電気ガス税附加税にあっては、同日以前において収納した料金に係る分、第18条広告税の欄第2種第4号に該当する広告に係る広告税を除く広告税にあっては昭和25年9月30日以前の分))については、前項の規定にかかわらず、なお、旧岐阜市税賦課徴収条例の規定の例による。

2 元稲葉郡黒野村、方県村、茜部村、鶉村、市橋村、元本巣郡七郷村及び西郷村の村税賦課徴収条例及び村税賦課徴収条例特例条例の規定によって課し又は課すべきであった徴収金(入湯税附加税、鉱産税附加税、電気ガス税附加税、木材引取税附加税、遊興飲食税附加税並びにと畜税、広告税、接客人税及び使用人税にあっては、合併前の分(特別徴収に係る電気ガス税附加税にあっては、同日以前において収納した料金に係る分、第2種第4号に該当する広告に係る広告税を除く広告税にあっては同日以前の分))については、なお、従前の例による。

3 旧岐阜市税鑑札再下附手数料徴収条例の規定によって徴収し又は徴収すべきであった手数料にあっては、第3項の規定にかかわらず、なお、旧岐阜市税鑑札再下附手数料徴収条例の規定の例による。

4 この条例施行前にした行為に対する罰則及び過料の適用又は準用については、なお、従前の例による。

(延滞金の割合等の特例)

第3条の2 当分の間、第15条第1項及び第2項、第38条第2項、第42条の10第2項、第108条第5項並びに第111条第2項に規定する延滞金の年14.6パーセントの割合及び年7.3パーセントの割合は、これらの規定にかかわらず、各年の延滞金特例基準割合(平均貸付割合(租税特別措置法第93条第2項に規定する平均貸付割合をいう。)に年1パーセントの割合を加算した割合をいう。以下この条において同じ。)が年7.3パーセントの割合に満たない場合には、その年中においては、年14.6パーセントの割合にあってはその年における延滞金特例基準割合に年7.3パーセントの割合を加算した割合とし、年7.3パーセントの割合にあっては当該延滞金特例基準割合に年1パーセントの割合を加算した割合(当該加算した割合が年7.3パーセントの割合を超える場合には、年7.3パーセントの割合)とする。

(公益法人等に係る市民税の課税の特例)

第3条の2の2 当分の間、租税特別措置法第40条第3項後段(同条第6項から第10項まで及び第11項(同条第12項において準用する場合を含む。以下この条において同じ。)の規定によりみなして適用する場合を含む。)の規定の適用を受けた同法第40条第3項に規定する公益法人等(同条第6項から第11項までの規定により特定贈与等に係る公益法人等とみなされる法人を含む。)を同条第3項に規定する贈与又は遺贈を行った個人とみなして、令附則第3条の2の3で定めるところにより、これに同項に規定する財産(同法第40条第6項から第11項までの規定により特定贈与等に係る財産とみなされる資産を含む。)に係る山林所得の金額、譲渡所得の金額又は雑所得の金額に係る市民税の所得割を課する。

(令和6年能登半島地震災害に係る雑損控除額等の特例)

第3条の4 所得割の納税義務者の選択により、法附則第4条の4第4項に規定する特例損失金額(以下この項において「特例損失金額」という。)がある場合には、特例損失金額(同条第4項に規定する災害関連支出がある場合には、第3項に規定する申告書の提出の日の前日までに支出したものに限る。以下この項及び次項において「損失対象金額」という。)について、令和5年において生じた法第314条の2第1項第1号に規定する損失の金額として、この条例の規定を適用することができる。この場合において、第35条の2の規定により控除された金額に係る当該損失対象金額は、その者の令和7年度以後の年度分で当該損失対象金額が生じた年の末日の属する年度の翌年度分の市民税に係るこの条例の規定の適用については、当該損失対象金額が生じた年において生じなかったものとみなす。

第5条の2 削除

(寄附金税額控除における特例控除額の特例)

第5条の4 第35条の6の規定の適用を受ける市民税の所得割の納税義務者が、法第314条の7第11項第2号若しくは第3号に掲げる場合に該当する場合又は第35条の3第2項に規定する課税総所得金額、課税退職所得金額及び課税山林所得金額を有しない場合であって、当該納税義務者の前年中の所得について、附則第17条の3第1項、附則第17条の4第1項、附則第18条第1項、附則第19条第1項、附則第19条の2第1項、附則第19条の2の2第1項又は附則第19条の3第1項の規定の適用を受けるときは、第35条の6第2項に規定する特例控除額は、同項の規定にかかわらず、法附則第5条の5第2項(法附則第5条の6第2項の規定により読み替えて適用される場合を含む。)に定めるところにより計算した金額とする。

(令和6年度分の個人の市民税の特別税額控除)

第5条の5 令和6年度分の個人の市民税に限り、法附則第5条の8第4項及び第5項に規定するところにより控除すべき市民税に係る令和6年度分特別税額控除額を、前年の合計所得金額が1,805万円以下である所得割の納税義務者(次条及び附則第5条の7において「特別税額控除対象納税義務者」という。)の第35条の3、第35条の5から第35条の8まで、附則第3条の3第2項、附則第5条第1項、附則第5条の3の2第1項、前条及び附則第8条の規定を適用した場合の所得割の額から控除する。

2 前項の規定の適用がある場合における第35条の6第2項、第42条の7の5第1項及び前条の規定の適用については、第35条の6第2項及び前条中「附則第5条の6第2項」とあるのは「附則第5条の6第2項及び第5条の8第6項」と、第42条の7の5第1項中「課した」とあるのは「附則第5条の5第1項の規定の適用がないものとした場合に課すべき」と、「の前々年中」とあるのは「の同項の規定の適用がないものとした場合における前々年中」と、「、前々年中」とあるのは「、附則第5条の5第1項の規定の適用がないものとした場合における前々年中」とする。

(令和6年度分の個人の市民税の納税通知書に関する特例)

第5条の6 令和6年度分の個人の市民税に限り、個人の市民税の納税通知書に記載すべき各納期の納付額については、第41条の規定にかかわらず、次に定めるところによる。

(1) 特別税額控除対象納税義務者の特別税額控除前の普通徴収に係る個人の市民税の額(前条第1項の規定の適用がないものとした場合に算出される普通徴収に係る個人の市民税の額をいう。)、特別税額控除前の普通徴収に係る個人の県民税の額(法附則第5条の8第1項及び第2項の規定の適用がないものとした場合に算出される普通徴収に係る個人の県民税の額をいう。)及び普通徴収に係る森林環境税の額の合算額(以下この号において「特別税額控除前の普通徴収に係る個人の住民税の額」という。)からその者の普通徴収に係る個人の市民税の額、普通徴収に係る個人の県民税の額及び普通徴収に係る森林環境税の額の合算額を控除した額(以下この項において「普通徴収の個人の住民税に係る特別税額控除額」という。)がその者の特別税額控除前の普通徴収に係る個人の住民税の額を4で除して得た金額(当該金額に1,000円未満の端数があるとき、又は当該金額の全額が1,000円未満であるときは、その端数金額又はその全額を切り捨てた金額。以下この項において「分割金額」という。)に3を乗じて得た金額をその者の特別税額控除前の普通徴収に係る個人の住民税の額から控除した残額に相当する金額(以下この項において「第1期分金額」という。)に満たない場合には、当該納税通知書に記載すべき各納期の納付額は、第40条第1項に規定する第1期の納期(以下この項、次項及び次条第1項において「第1期納期」という。)においてはその者の第1期分金額からその者の普通徴収の個人の住民税に係る特別税額控除額を控除した額とし、その他のそれぞれの納期においてはその者の分割金額とする。

(2) 特別税額控除対象納税義務者の普通徴収の個人の住民税に係る特別税額控除額がその者の第1期分金額以上であり、かつ、その者の第1期分金額とその者の分割金額との合計額に満たない場合には、当該納税通知書に記載すべき各納期の納付額は、第1期納期においてはないものとし、第40条第1項に規定する第2期の納期(以下この項及び次条第1項において「第2期納期」という。)においてはその者の第1期分金額とその者の分割金額との合計額からその者の普通徴収の個人の住民税に係る特別税額控除額を控除した額とし、第40条第1項に規定する第3期の納期(以下この項において「第3期納期」という。)及び同条第1項に規定する第4期の納期(以下この項において「第4期納期」という。)においてはその者の分割金額とする。

(3) 特別税額控除対象納税義務者の普通徴収の個人の住民税に係る特別税額控除額がその者の第1期分金額とその者の分割金額との合計額以上であり、かつ、その者の第1期分金額とその者の分割金額に2を乗じて得た金額との合計額に満たない場合には、当該納税通知書に記載すべき各納期の納付額は、第1期納期及び第2期納期においてはないものとし、第3期納期においてはその者の第1期分金額とその者の分割金額に2を乗じて得た金額との合計額からその者の普通徴収の個人の住民税に係る特別税額控除額を控除した額とし、第4期納期においてはその者の分割金額とする。

(4) 特別税額控除対象納税義務者の普通徴収の個人の住民税に係る特別税額控除額がその者の第1期分金額とその者の分割金額に2を乗じて得た金額との合計額以上である場合には、当該納税通知書に記載すべき各納期の納付額は、第1期納期、第2期納期及び第3期納期においてはないものとし、第4期納期においてはその者の普通徴収に係る個人の市民税の額、普通徴収に係る個人の県民税の額及び普通徴収に係る森林環境税の額の合算額とする。

(令和6年度分の公的年金等に係る所得に係る個人の市民税に関する特例)

第5条の7 令和6年度分の個人の市民税に限り、第42条の7の2第1項の規定により特別徴収の方法によって徴収すべき公的年金等に係る所得に係る個人の市民税(第3項において「年金所得に係る特別徴収の個人の市民税」という。)の額及び同条第2項の規定により普通徴収の方法によって徴収すべき公的年金等に係る所得に係る個人の市民税の額については、次に定めるところによる。

(1) 特別税額控除対象納税義務者の特別税額控除前の年金所得に係る個人の市民税の額(附則第5条の5第1項の規定の適用がないものとした場合に算出される第42条の7の2第1項に規定する前年中の公的年金等に係る所得に係る所得割額及び均等割額(これと併せて賦課徴収を行う森林環境税額を含む。以下この号及び第5号において同じ。)の合算額(以下この号及び第5号において「年金所得に係る所得割額及び均等割額の合算額」という。)をいう。以下この号及び第3項第1号において同じ。)からその者の年金所得に係る所得割額及び均等割額の合算額を控除した額(以下この項及び第3項において「年金所得に係る個人の市民税に係る特別税額控除額」という。)がその者の特別税額控除前の普通徴収に係る個人の市民税の額(特別税額控除前の年金所得に係る個人の市民税の額から特別税額控除前の特別徴収に係る個人の市民税の額(特別税額控除前の年金所得に係る個人の市民税の額の2分の1に相当する額をいう。以下この号において同じ。)を控除した額をいう。以下この号において同じ。)を2で除して得た金額(当該金額に1,000円未満の端数があるとき、又は当該金額の全額が1,000円未満であるときは、その端数金額又はその全額を切り捨てた金額。以下この項において「第2期分金額」という。)をその者の特別税額控除前の普通徴収に係る個人の市民税の額から控除した残額に相当する金額(以下この項において「第1期分金額」という。)に満たない場合には、第1期納期及び第2期納期に普通徴収の方法によって徴収すべき公的年金等に係る所得に係る個人の市民税の額(以下この項において「普通徴収対象税額」という。)並びに第42条の7の3に規定する特別徴収対象年金給付の支払をする際、特別徴収の方法によって徴収すべき公的年金等に係る所得に係る個人の市民税の額(以下この項及び第3項において「特別徴収対象税額」という。)は、第1期納期においてはその者の第1期分金額からその者の年金所得に係る個人の市民税に係る特別税額控除額を控除した残額に相当する税額、第2期納期においてはその者の第2期分金額に相当する税額、当該年度の初日の属する年の10月1日から11月30日までの間においてはその者の特別税額控除前の特別徴収に係る個人の市民税の額を3で除して得た金額(当該金額に100円未満の端数があるとき、又は当該金額の全額が100円未満であるときは、その端数金額又はその全額を切り捨てた金額。以下この項において「分割金額」という。)に2を乗じて得た金額をその者の特別税額控除前の特別徴収に係る個人の市民税の額から控除した残額に相当する金額(以下この項において「10月分金額」という。)に相当する税額、同年12月1日から翌年の3月31日までの間においてはその者の分割金額に相当する税額とする。

(2) 特別税額控除対象納税義務者の年金所得に係る個人の市民税に係る特別税額控除額がその者の第1期分金額以上であり、かつ、その者の第1期分金額とその者の第2期分金額との合計額に満たない場合には、普通徴収対象税額及び特別徴収対象税額は、第1期納期における税額はないものとし、第2期納期においてはその者の第1期分金額とその者の第2期分金額との合計額からその者の年金所得に係る個人の市民税に係る特別税額控除額を控除した残額に相当する税額、当該年度の初日の属する年の10月1日から11月30日までの間においてはその者の10月分金額に相当する税額、同年12月1日から翌年の3月31日までの間においてはその者の分割金額に相当する税額とする。

(3) 特別税額控除対象納税義務者の年金所得に係る個人の市民税に係る特別税額控除額がその者の第1期分金額とその者の第2期分金額との合計額以上であり、かつ、その者の第1期分金額、その者の第2期分金額及びその者の10月分金額の合計額に満たない場合には、普通徴収対象税額及び特別徴収対象税額は、第1期納期及び第2期納期における税額はないものとし、当該年度の初日の属する年の10月1日から11月30日までの間においてはその者の第1期分金額、その者の第2期分金額及びその者の10月分金額の合計額からその者の年金所得に係る個人の市民税に係る特別税額控除額を控除した残額に相当する税額、同年12月1日から翌年の3月31日までの間においてはその者の分割金額に相当する税額とする。

(4) 特別税額控除対象納税義務者の年金所得に係る個人の市民税に係る特別税額控除額がその者の第1期分金額、その者の第2期分金額及びその者の10月分金額の合計額以上であり、かつ、その者の第1期分金額、その者の第2期分金額、その者の10月分金額及びその者の分割金額の合計額に満たない場合には、普通徴収対象税額及び特別徴収対象税額は、第1期納期及び第2期納期並びに当該年度の初日の属する年の10月1日から11月30日までの間における税額はないものとし、同年12月1日から翌年の1月31日までの間においてはその者の第1期分金額、その者の第2期分金額、その者の10月分金額及びその者の分割金額の合計額からその者の年金所得に係る個人の市民税に係る特別税額控除額を控除した残額に相当する税額、同年2月1日から3月31日までの間においてはその者の分割金額に相当する税額とする。

(5) 特別税額控除対象納税義務者の年金所得に係る個人の市民税に係る特別税額控除額がその者の第1期分金額、その者の第2期分金額、その者の10月分金額及びその者の分割金額の合計額以上である場合には、普通徴収対象税額及び特別徴収対象税額は、第1期納期及び第2期納期並びに当該年度の初日の属する年の10月1日から翌年の1月31日までの間における税額はないものとし、同年2月1日から3月31日までの間においてはその者の年金所得に係る所得割額及び均等割額の合算額に相当する税額とする。

3 令和6年度分の個人の市民税に限り、年金所得に係る特別徴収の個人の市民税の額(第1項の規定の適用があるものを除く。)については、次に定めるところによる。