○石川県税事務取扱規程

昭和三十二年四月一日

訓令甲第六号

総務部税務課

県総合事務所

県税事務所

石川県税事務取扱規程を次のように定める。

石川県税事務取扱規程

目次

第一章 総則

第二章 調定及び徴収

第一節 調定に伴う事務の処理

第二節 審査請求

第三節 徴収に伴う事務の処理

第四節 証紙徴収に伴う事務の処理

第三章 滞納処分等

第一節 督促等

第二節 納税の催告

第三節 差押に伴う事務の処理

第四節 一部納付及び換価に伴う事務の処理

第四章 報告及び諸証明等

第一節 報告

第二節 削除

第三節 証明書等の交付等

第五章 事務取扱の特例等

附則

第一章 総則

(通則)

第一条 県税並びにその延滞金、過少申告加算金、不申告加算金及び重加算金(以下「徴収金」という。)の調定、収入及び滞納処分に関する事務取扱については、法令その他別に定のあるもののほか、この規程の定めるところによる。

2 滞納処分費の収入事務については、第十二条及び第十九条の三に規定するものを除くほか、石川県財務規則(昭和三十八年石川県規則第六十七号。以下「財務規則」という。)によるものとする。

3 事務の取扱上この規程の定めるところにより難い場合においては、あらかじめ知事の承認を受けなければならない。

(徴税吏員証等の交付等)

第二条 総務部税務課長及び県総合事務所長(県税事務所長を含む。以下「所長」という。)は、徴税吏員に対し徴税吏員証又は検税吏員証の交付の必要が生じた場合においては、直ちに、交付の手続をしなければならない。また、返納の必要が生じた場合においては、直ちに、当該証票を返納させなければならない。

2 徴税吏員が、前項の証票を亡失し、又は汚損した場合においては、総務部税務課長又は所長は始末書を徴し、その旨を知事に報告するとともに、再交付の手続をしなければならない。

3 知事は、前項の報告(亡失に係るものに限る。)があつた場合においては、当該証票は無効である旨を県公報に登載するものとする。

(諸帳簿等の名称等)

第三条 帳簿、整理表等の名称、様式及び記号については、法令その他別に定のあるもののほか、この規程の定めるところによるものとし、みだりに、補助簿等を作成し、又は違式のものを用いてはならない。

(帳簿等の訂正)

第四条 県税の賦課徴収に関する帳簿、整理表等の記載金額その他の記載事項を訂正するときは、その訂正を要する部分に二線を引き、訂正者の印を押し、その上部又は右側に正書して行うものとする。

2 前項の規定にかかわらず、次に掲げる書類にあつては、当該書類に記載された税額又は金額は、訂正してはならない。

一 納税通知書、納入通知書、納付書、納入書及び納付(納入)通知書

二 更正通知書及び決定又は加算金決定通知書

三 領収証書、納付(納入)受託証書及び歳入歳出外現金領収証書

四 督促状、納税催告状及び差押着手前納税催告状

(現金及び有価証券等の保管)

第五条 出納員は、現金取扱員から引継ぎを受けた現金(地方自治法施行令(昭和二十二年政令第十六号)第百五十六条に規定する証券(以下「収納証券」という。)を含む。以下同じ。)を当日指定金融機関、指定代理金融機関又は収納代理金融機関(以下「収納金融機関」という。)に払込みできなかつた場合においては、必ず堅固な容器に納めてこれを保管しなければならない。

2 出納員は、現金取扱員から引継ぎを受けた受託証券(地方税法(昭和二十五年法律第二百二十六号。以下「法」という。)第十六条の二の規定により委託を受けた証券をいう。以下同じ。)で、当日再委託又は取立てできなかつた場合においては、必ず堅固な容器に納めてこれを保管しなければならない。

区分 | 保存期間 |

一 審査請求に関する文書 犯則事件に関する文書 | 三十年 |

二 県税歳入精算書 | 当該年度の末日から十年 |

三 県税の課税又は調定に関する文書 その他七年保存の必要があると認められる文書 | 当該年度の末日又は当該事案の処分が完結した日の属する年度の末日のうち最も遅い日から七年 |

四 課税の免除又は減免に関する文書 還付又は充当に関する文書 領収又は徴収に関する文書 不納欠損に関する文書 その他五年保存の必要があると認められる文書 | 当該年度の末日又は当該事案の処分が完結した日の属する年度の末日のうち最も遅い日から五年 |

五 納税通知書等の発付に関する文書 滞納整理に関する文書 調査に関する文書 その他三年保存の必要があると認められる文書 | 当該年度の末日又は当該事案の処分が完結した日の属する年度の末日のうち最も遅い日から三年 |

六 その他の文書 | 当該年度の末日又は当該事案の処分が完結した日の属する年度の末日のうち最も遅い日から一年 |

第七条及び第八条 削除

第二章 調定及び徴収

第一節 調定に伴う事務の処理

(徴収金の調定)

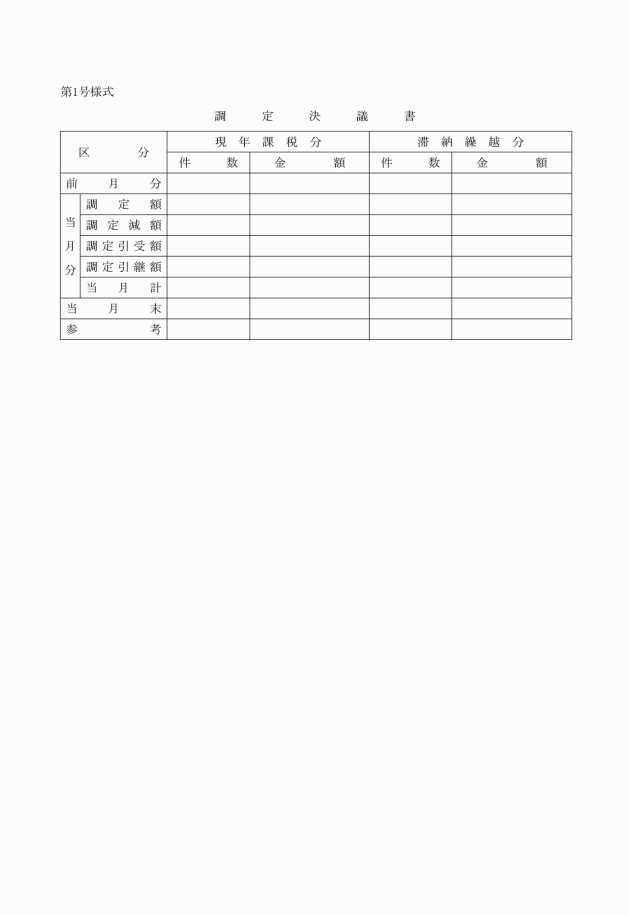

第九条 所長は、徴収金(個人の県民税(均等割又は所得割に限る。以下同じ。)及び地方消費税に係る徴収金並びに自動車税及び狩猟税に係る徴収金(証紙徴収の方法により徴収するものに限る。)を除く。以下この項及び次項において同じ。)の算定の基礎となる課税標準額等を決定し、徴収金を賦課又は更正若しくは決定等をしようとする場合(徴収金の減免等により減額する場合を含む。)には、関係書類に基づいて、次の事項を調査決定(以下「調定」という。)しなければならない。

一 賦課又は更正若しくは決定等の法的根拠

二 徴収金の算定の基礎となる課税標準額等

三 所属年度、歳入科目及び金額

四 納税義務者又は特別徴収義務者、納期限及び納付又は納入場所

2 所長は、徴収金の調定をしようとする場合においては、あらかじめ県税の賦課徴収に関する情報を電子計算組織で管理するシステム(以下「税務総合情報システム」という。)に納税義務者又は特別徴収義務者(以下「納税義務者等」という。)ごとに必要事項を登録しなければならない。

一 調定した徴収金の金額を増額する場合 当該増額する額

二 調定した徴収金の金額を減額する場合 当該減額する額

三 調定した徴収金の金額を取り消す場合 当該取消しをする額

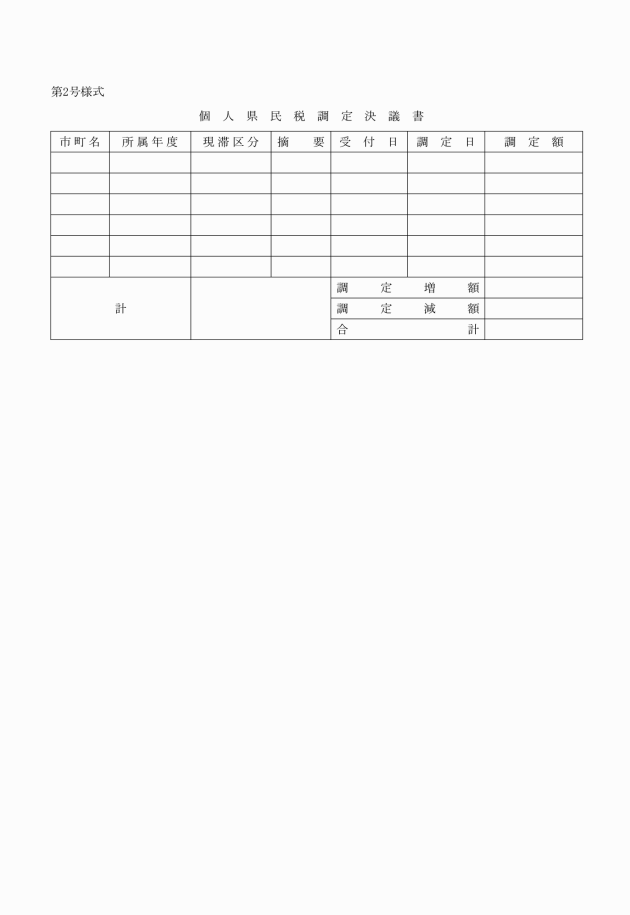

5 所長は、前項に規定する場合においては、第一号様式による調定決議書(石川県税条例(昭和二十九年石川県条例第二十三号。以下「条例」という。)第四十六条の規定による個人の県民税の賦課に関する報告に基づく個人の県民税の徴収金の調定にあつては、第二号様式による個人県民税調定決議書)を作成するものとする。

(調定の時期)

第十条 所長は、徴収金のうち、納期の一定した収入にあつては納期限の十五日間(二以上の納期に区分されているものについては、最初の納期限の十五日前。)までに、納期の一定しない収入及び申告納付又は納入による収入にあつては納税義務の発生のつど又は申告若しくは収入のつど、遅滞なく、調定しなければならない。

第十一条 削除

(滞納処分費の調定)

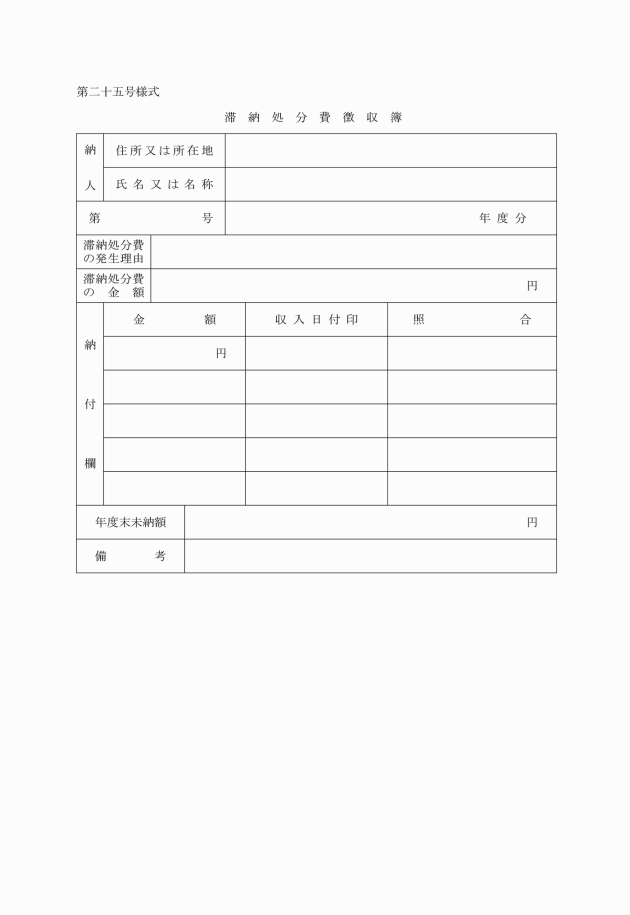

第十二条 所長は、滞納処分費の調定をしようとする場合においては、あらかじめ、第二十五号様式による滞納処分費徴収簿に必要事項を記載しなければならない。

(個人県民税台帳等)

第十三条 所長は、市町長から個人の県民税の賦課徴収に関する報告を受けた場合においては、税務総合情報システムに必要事項を登録し、個人県民税台帳及び第四号様式による個人県民税収入日計表を作成しなければならない。

(納税通知書等発付簿)

第十四条 所長は、納税通知書、更正通知書又は決定又は加算金決定通知書(第二次納税義務者等に対する納付(納入)通知書及び徴収通知書を含む。以下「納税通知書等」という。)を発付した場合においては、第六号様式による納税通知書等発付簿に必要事項を記載しなければならない。

2 所長は、前項の納税通知書等が送達できない場合においては、納税通知書等発付簿に必要事項を記載して公示送達の手続をしなければならない。

3 所長は、前項の公示送達の手続をした場合においては、税務総合情報システムに必要事項を登録し、その関係書類を一括して保存しておかなければならない。

(課税事務の引継ぎ)

第十五条 所長は、所管する納税義務者等の課税地が、他の所長の所管区域に異動した場合は、第七号様式による課税事務引継書に関係資料を添付して当該所長に引き継ぐものとする。ただし、特段の事情がある場合は、この限りでない。

第十六条及び第十六条の二 削除

第二節 審査請求

(処分についての審査請求の処理)

第十七条 所長は、処分についての審査請求書が提出された場合においては、直ちに、第九号様式による審査請求処理簿に必要事項を記載するとともに、審査請求書を知事に送付しなければならない。

(不作為についての審査請求の処理)

第十七条の二 前条の規定は、不作為についての審査請求書が提出された場合について準用する。

2 所長は、不作為についての審査請求がされた後であつても、当該審査請求が理由があると認めるときは、遅滞なく、当該審査請求に係る不作為に係る処分をしなければならない。

3 所長は、前項の規定により当該審査請求に係る不作為に係る処分をした場合は、速やかに、その旨を知事に通知しなければならない。

(裁決等)

第十八条 所長は、裁決書の謄本が送付された場合又は審査請求の取下げがあつた旨の通知を受けた場合においては、審査請求処理簿に必要事項を記載して整理しておかなければならない。

2 所長は、審査請求に係る取下書が提出された場合においては、直ちに、審査請求処理簿に必要事項を記載するとともに、当該取下書を知事に送付しなければならない。

第三節 徴収に伴う事務の処理

(収入計算書の作成及び出納員への通知)

第十九条 所長は、毎月、収入計算書を作成し、出納員に調定額、不納欠損額及び還付未済額の通知をするものとする。

2 総務部税務課長は、毎月、財務規則別記様式第四十九号による県税等収入月計報告書を作成し、翌月十五日までに会計管理者に提出しなければならない。

(繰上徴収)

第十九条の二 所長は、法第十三条の二第一項に規定する繰上徴収をしようとする場合は、税務総合情報システムに登録しなければならない。

(滞納処分費の徴収)

第十九条の三 所長は、滞納処分費を徴収した場合においては、その収入の日をもつて滞納処分費徴収簿に必要事項を記載しなければならない。

(徴収事務の引継ぎ)

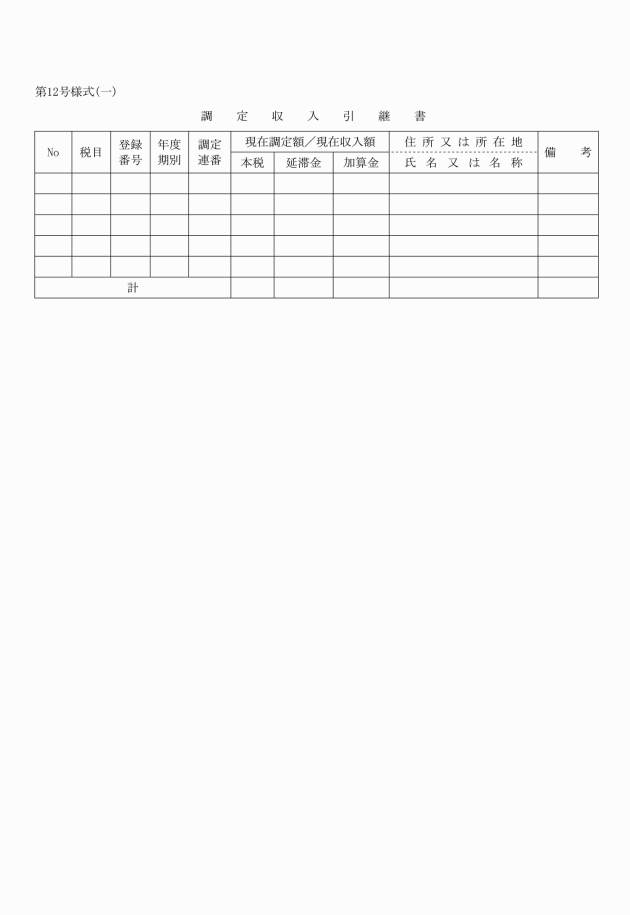

第二十条 所長(以下この条において「引継元所長」という。)は、未納の徴収金がある納税義務者等の住所、居所、事務所、事業所又は財産(以下「住所財産等」という。)が、他の所長の所管区域に異動した場合は、次に掲げる事務について、第十二号様式(一)による調定収入引継書に関係書類を添付して、当該他の所長(以下この条において「引継先所長」という。)に引き継ぐものとする。

一 引継元所長が既に行つた調定の金額及び当該金額の更正に係る事務

二 引継元所長が収納した収入額に係る事務

3 第一項の規定による事務の引継ぎの際現に当該事案について引継元所長による滞納処分がなされている場合にあつては、引継元所長は、当該納税義務者等その他利害関係人に対し、当該引継ぎをした旨の通知をするものとする。

(徴収猶予の承認及び取消し)

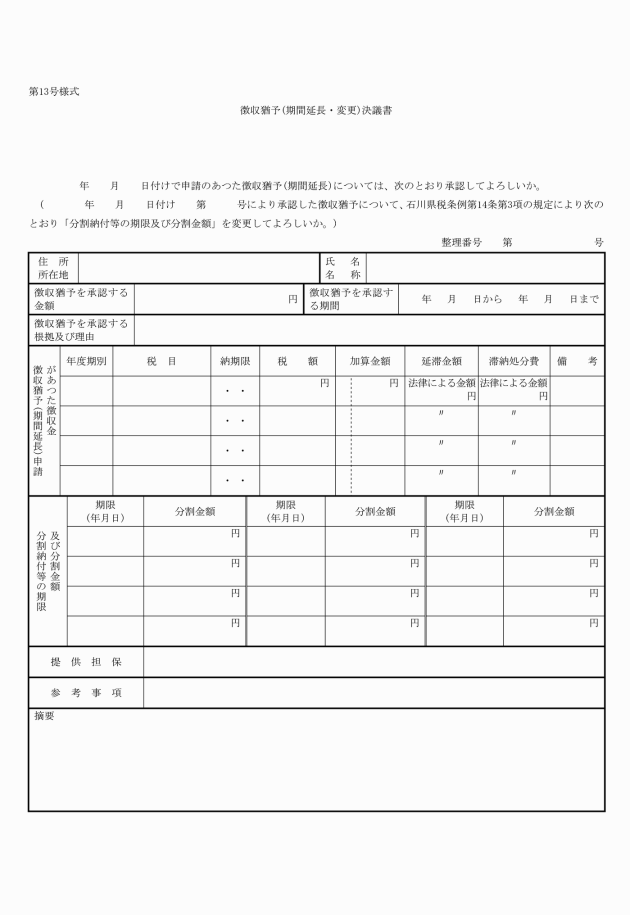

第二十一条 所長は、石川県税条例施行規則(昭和三十三年石川県規則第十四号。以下「規則」という。)第二十条第三項の規定による通知書(法第十五条第一項又は第二項の規定による徴収の猶予に係るものに限る。)又は規則第二十条第五項の規定による通知書を交付しようとする場合は、第十三号様式による徴収猶予(期間延長・変更)決議書を作成しなければならない。

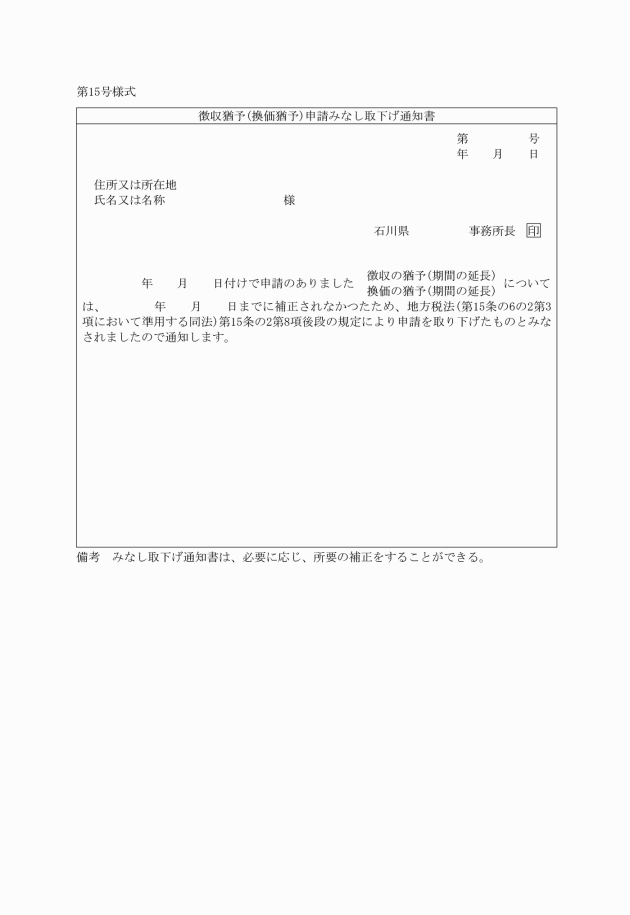

3 所長は、法第十五条の二第八項後段の規定により法第十五条第一項、第二項又は第四項の規定による申請が取り下げられたものとみなされる場合は、当該申請を取り下げたとみなされる者に対し、第十五号様式による徴収猶予(換価猶予)申請みなし取下げ通知書を交付しなければならない。

(換価の猶予の通知及び取消し)

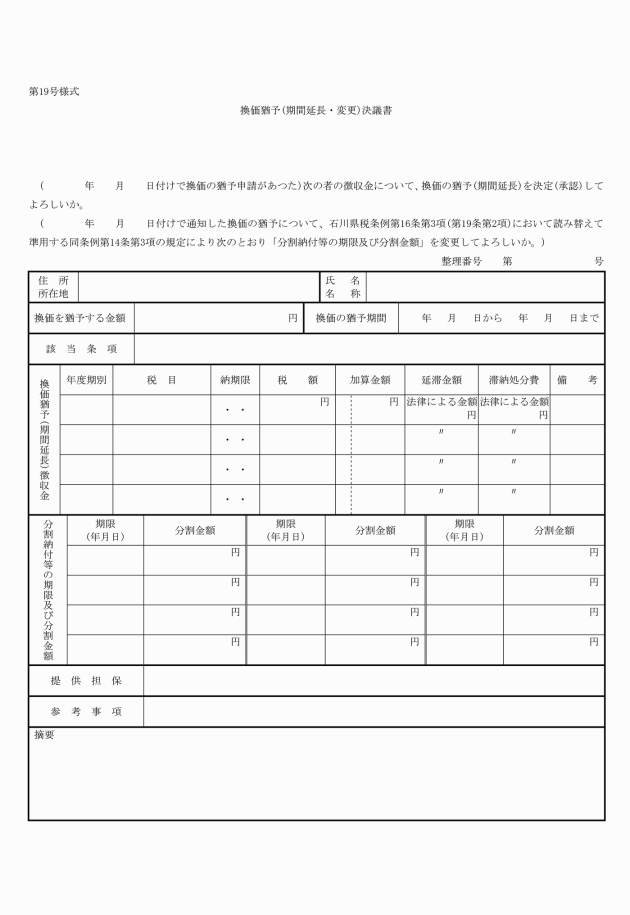

第二十二条 所長は、規則第二十条の二第一項又は第二十条の二の二第三項若しくは第五項の規定による換価猶予(期間延長・変更)通知書を交付しようとする場合は、第十九号様式による換価猶予(期間延長・変更)決議書を作成しなければならない。

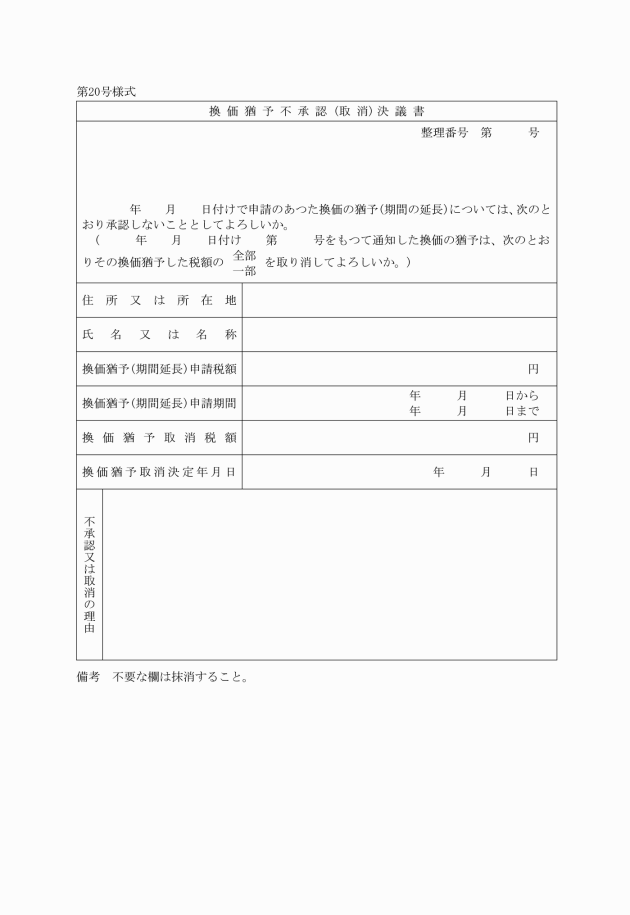

2 所長は、規則第二十条の二の二第四項の規定による換価猶予(期間延長)不承認通知書又は規則第二十条の二第三項若しくは第二十条の二の二第六項の規定による換価猶予取消通知書を交付しようとする場合は、第二十号様式による換価猶予不承認(取消)決議書を作成しなければならない。

3 所長は、法第十五条の六の二第三項において準用する法第十五条の二第八項後段の規定により法第十五条の六第一項又は同条第三項において準用する法第十五条第四項の規定による申請が取り下げられたものとみなされる場合は、当該申請を取り下げたとみなされる者に対し、第十五号様式による徴収猶予(換価猶予)申請みなし取下げ通知書を交付しなければならない。

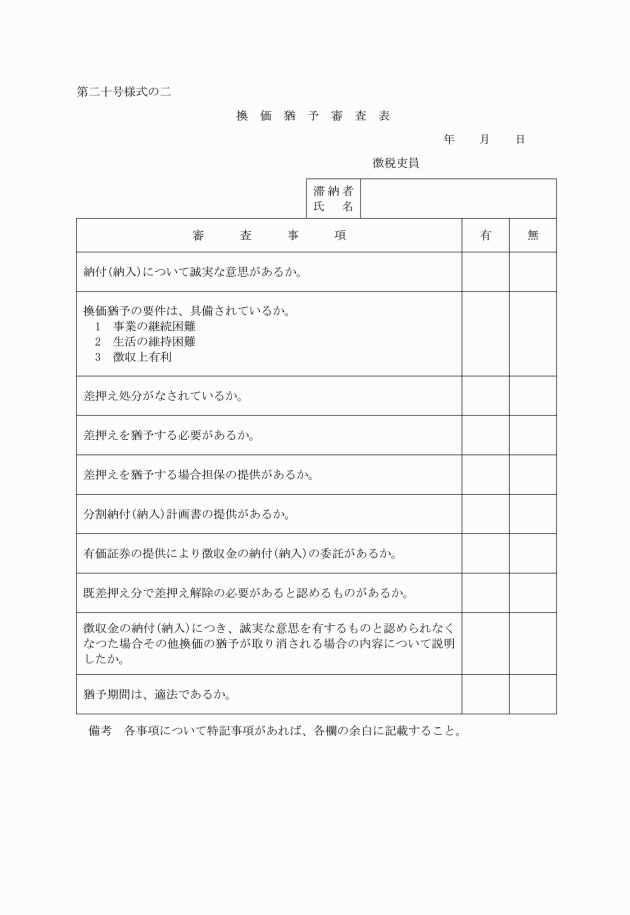

4 徴税吏員は、職権による換価の猶予を行おうとする場合は、第二十号様式の二による換価猶予審査表を作成しなければならない。

5 所長は、換価の猶予若しくは換価の猶予期間の延長、換価の猶予に係る分割納付等の期限及び分割金額の変更、換価の猶予若しくは換価の猶予期間の延長の不承認又は換価の猶予の取消(以下この条及び第二十五条においてこれらを「換価の猶予等」という。)を行つた場合は、税務総合情報システムに換価の猶予等について登録するとともに、小票等に必要事項を記載して整理しなければならない。

一 法第十六条第一項第一号又は第二号に定める担保については、地方税法施行令(昭和二十五年政令第二百四十五号。以下「令」という。)第六条の十第一項の規定により提出された供託書の正本、登録済通知書又は登録済証についての必要事項を徴収猶予申請書、徴収猶予(期間延長・変更)決議書又は換価猶予(期間延長・変更)決議書に記載し、堅固な容器に納めてこれを保管しておかなければならない。

二 法第十六条第一項第三号から第五号までに掲げる担保については、規則第二十条の三第一号の規定による登記(登録)承諾書を抵当権設定登記(登録)嘱託書に添付して登記又は登録を嘱託しなければならない。

三 法第十六条第一項第四号に定める担保については、規則第二十条の三第二号の規定による質権設定承諾書によつて、当該担保に係る保険金請求権の上に質権を設定しておかなければならない。

(担保の解除)

第二十三条 所長は、担保の解除をしようとする場合においては、次の各号に定めるところにより処理しなければならない。

二 法第十六条第一項第三号から第五号までに定める担保については、抵当権抹消登記(登録)嘱託書により抵当権抹消の登記又は登録を嘱託しなければならない。この場合において、当該担保に係る保険金請求権の上に設定した質権があるときは、これを解除しなければならない。

三 法第十六条第一項第六号に定める担保については、保証人に対し第二十四号様式による保証責任解除通知書を交付しなければならない。

(担保の処分)

第二十四条 所長は、法第十六条の五第一項の規定により担保財産を処分する場合においては、次章の規定に準じて事務の処理をしなければならない。

(徴収猶予・換価猶予整理簿の作成)

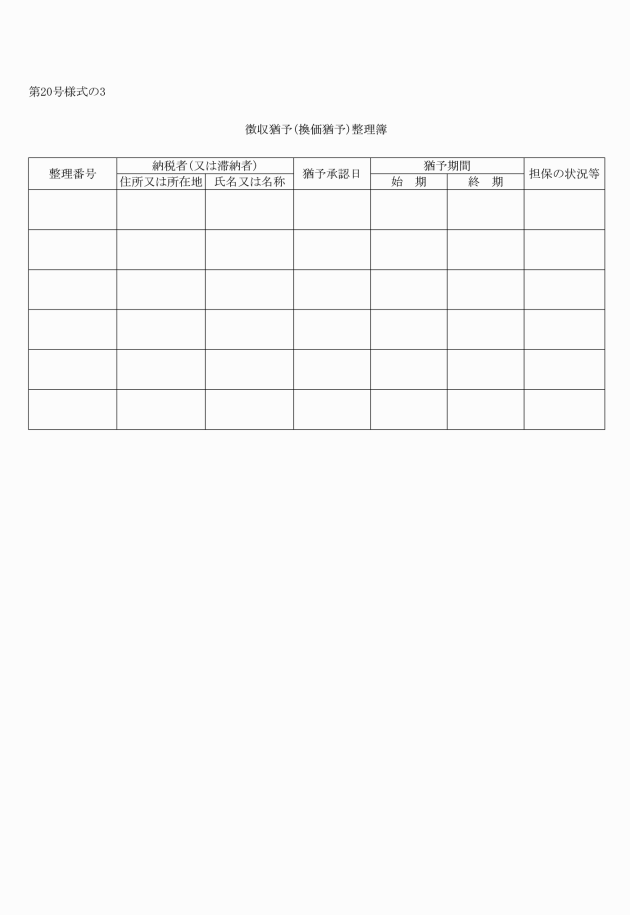

第二十五条 所長は、徴収の猶予等又は換価の猶予等を行つた場合においては、猶予の種類ごとに第二十号様式の三による徴収猶予(換価猶予)整理簿に必要事項を記載しなければならない。徴収の猶予等又は換価の猶予等を行うに当たり提供を受けた担保物について異動が生じた場合も同様とする。

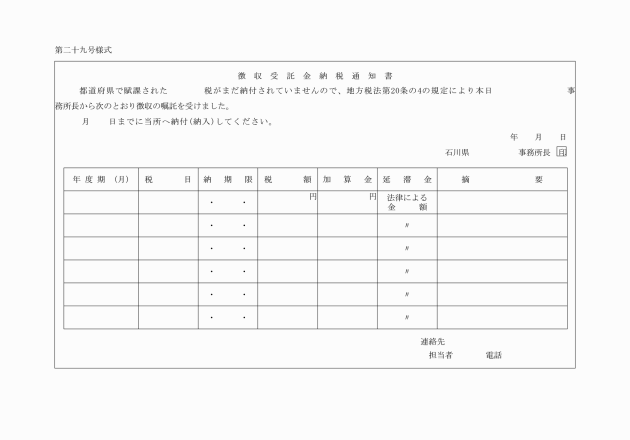

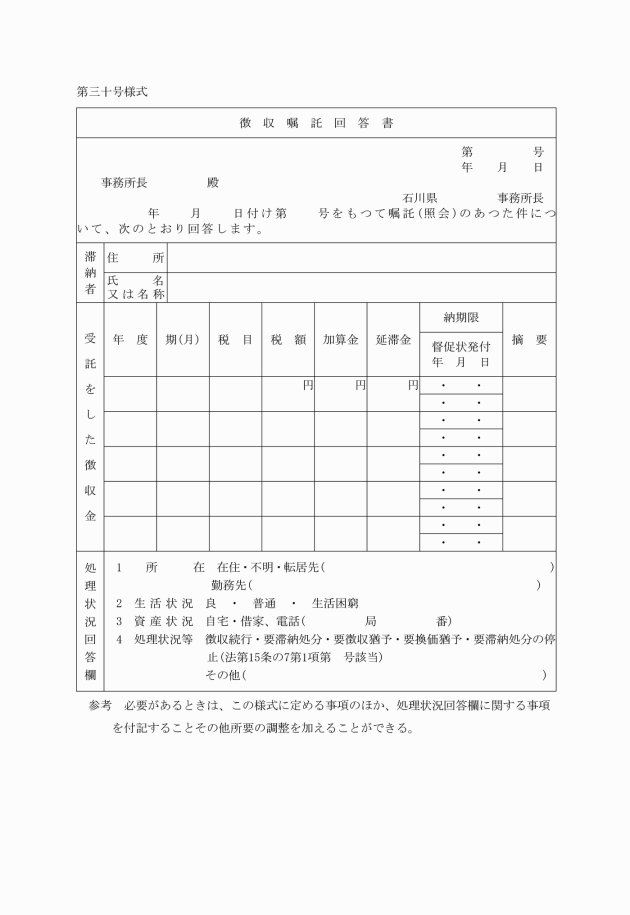

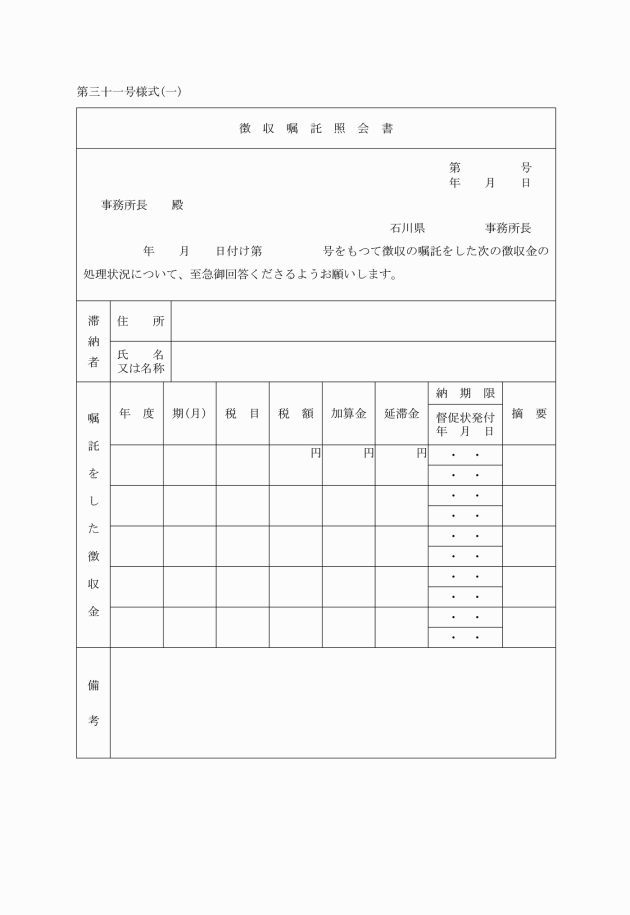

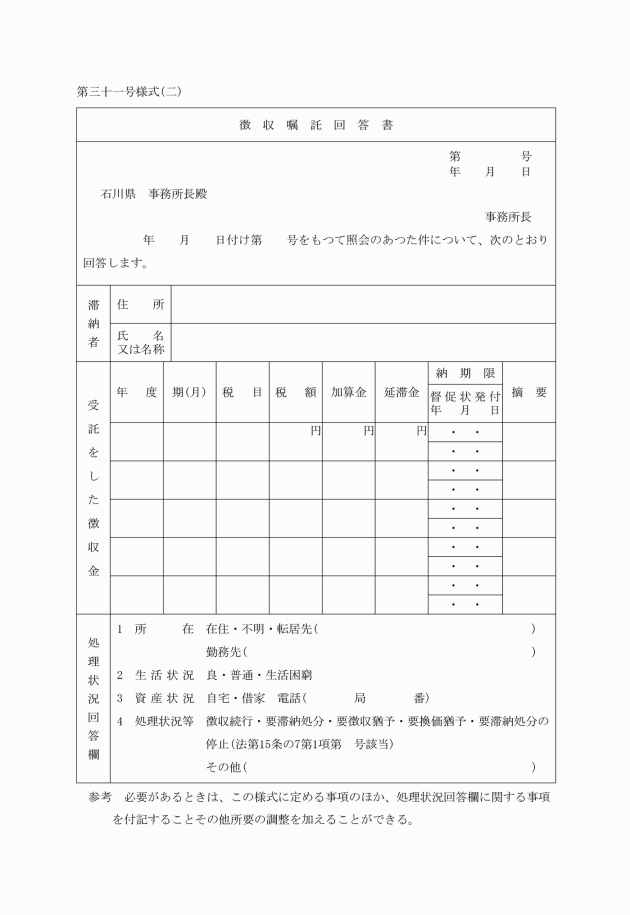

2 所長は、前項の徴収金の徴収を嘱託した地方団体(以下「受託庁」という。)から、嘱託にかかる徴収金の送付を受けた場合においては、県税徴収嘱託整理簿に必要事項を記載し、遅滞なく、領収証書を発行して、これを受託庁に送付しなければならない。

3 所長は、第一項の徴収金の徴収の嘱託を受けた場合において、調査の結果、所在不明その他の理由により徴収できないことが明らかになつたときは、その旨を徴収金受託整理簿に記載し、遅滞なく、徴収嘱託回答書により、嘱託庁にその旨を回答しなければならない。

(領収証書の発行)

第二十八条 現金取扱員は、納税義務者等に領収証書を交付する場合においては、出納員から交付されている領収証書の番号の順序に従つて発行するものとし、書損又は汚損したものも破棄してはならない。

(歳入歳出外現金領収証書の発行)

第二十九条 現金取扱員は、歳入歳出外現金領収証書を交付する場合においては、出納員から交付されている歳入歳出外現金領収証書の番号の順序に従つて発行するものとし、書損又は汚損したものを破棄してはならない。

(収納証券の受領)

第二十九条の二 出納員又は現金取扱員は、収納証券により徴収金を受領する場合においては、領収証書の余白に「証券受領」と記入し、当該収納証券の記号及び番号を付記することとし、徴収金の一部を収納証券により受領する場合においては、その金額も付記して交付しなければならない。

(不渡収納証券の処理)

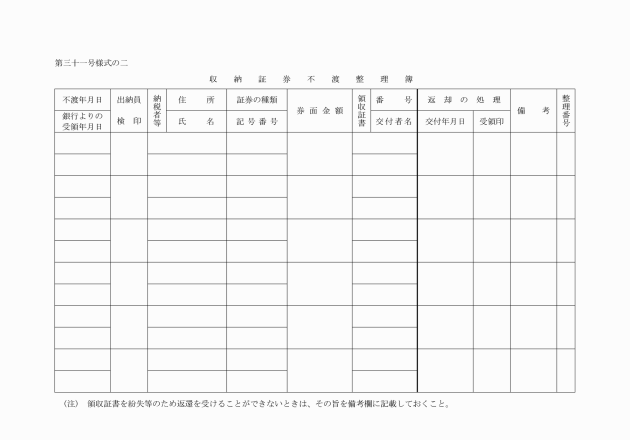

第二十九条の三 出納員は、徴収金として収納金融機関に払い込んだ収納証券で不渡りのため返還されたものがあるときは、直ちにその金額に相当する領収済額を取り消す手続をとらなければならない。

3 出納員は、不渡りとなつた収納証券を還付するときは、収納証券不渡整理簿に受領印を徴さなければならない。

(納付又は納入受託証書等の作成及び発行)

第三十条 現金取扱員は、法第十六条の二の規定によつて、納税義務者等に交付するため納付(納入)受託証書(以下「受託証書」という。)を作成する場合においては、納付(納入)受託証書元符及び納付(納入)受託報告書を作成しなければならない。

2 現金取扱員は、前項の受託証書を番号の順序に従つて発行するものとし、書損又は汚損したものも破棄してはならない。

(受託証券の再委託等)

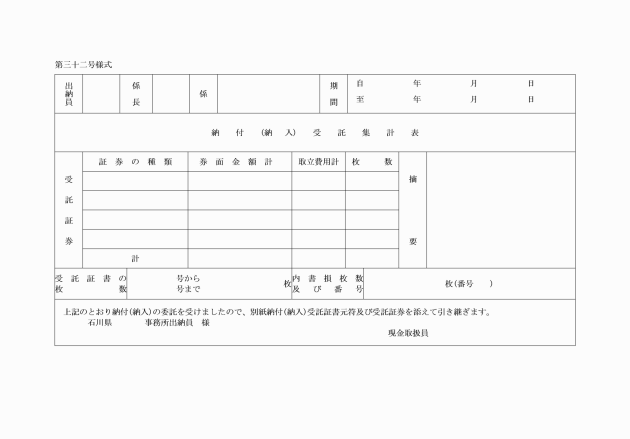

第三十一条 現金取扱員は、受託証券を出納員に引き継ぐ場合においては、納付(納入)受託証書元符に第三十二号様式による納付(納入)受託集計表を添付しなければならない。

3 出納員は、受託証券の再委託に関する事務に使用する印鑑については、あらかじめ、収納金融機関と相互にその印影を交換しておかなければならない。

4 出納員は、収納金融機関から納付又は納入の委託に係る徴収金の領収証書の送付を受けた場合においては、納付(納入)受託整理簿に必要事項を記載し、遅滞なく、当該領収証書を納税義務者等に交付しなければならない。

5 出納員は、再委託した受託証券について、納税義務者等から返還の申出がありその事情がやむを得ないものであると認めた場合又は不渡等のため収納金融機関から返還された場合においては、納付(納入)受託整理簿の当該欄にその旨を朱書するとともに、受領書を徴して当該受託証券を返還しなければならない。

第三十二条 削除

(徴収金等の引継ぎ)

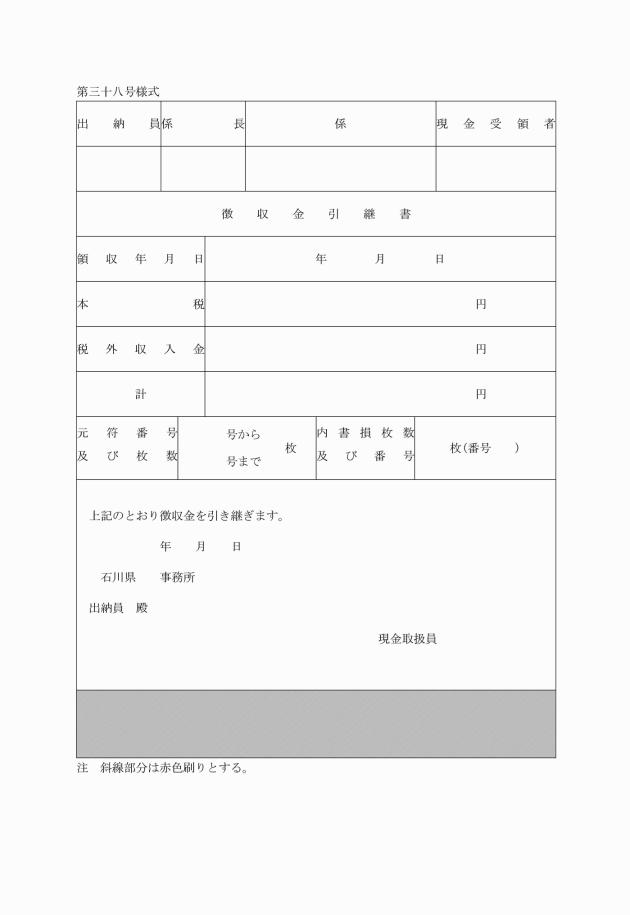

第三十三条 現金取扱員は、領収証書を発行した場合においては、第三十八号様式による徴収金引継書を作成し、領収証書元符を添付して徴収した徴収金とともに出納員に引き継がなければならない。

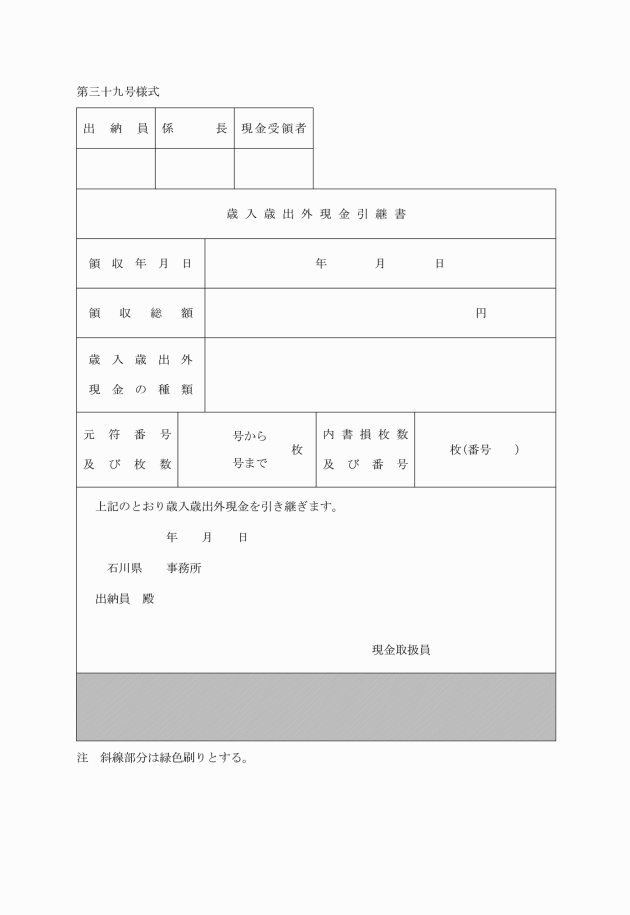

2 現金取扱員は、歳入歳出外現金領収証書を発行した場合においては、第三十九号様式による歳入歳出外現金引継書を作成し、歳入歳出外現金領収証書元符を添付して徴収又は領収した現金とともに出納員に引き継がなければならない。

3 前二項の出納員に対する引継ぎは、やむを得ない理由により当日帰庁できなかつた場合を除き、徴収又は領収した日にこれをなさなければならない。

(歳入歳出外現金の処理)

第三十三条の二 出納員は、前条第二項の規定により現金取扱員から歳入歳出外現金の引継を受けた場合においては、現金出納簿に歳入歳出外現金の口座を設け、当該口座に金額その他必要事項を記載しなければならない。

(領収済通知書の処理)

第三十三条の三 出納員は、領収証書を発行した場合又は現金取扱員から徴収金の引継ぎを受けた場合においては、領収済通知書を指定金融機関に引き継ぐものとする。

(消込み)

第三十三条の四 総務部税務課長は、指定金融機関から領収済通知書及び領収済通知書データ(当該金融機関に引き継がれた領収済通知書の内容を電磁媒体に記録したものをいう。)の送付を受けた場合においては、これらを速やかに税務総合情報システムに登録するものとする。

2 総務部税務課長は、前項の消込みの完了した領収済通知書を出納員に引き継ぐものとする。

(領収済通知書等の審査等)

第三十四条 税務課出納員は、指定金融機関から領収済通知書(領収済報告書を含む。)の送付を受けた場合においては、領収済通知書の枚数及び金額と収納証拠書類送付書(県税関係)に記載された件数及び金額と一致するかどうかについて審査しなければならない。

一 領収証書元符又は歳入歳出外現金領収証書元符の枚数及び金額と徴収金引継書又は歳入歳出外現金引継書に記載された件数及び金額と一致するかどうか。

二 領収証書元符又は歳入歳出外現金領収証書元符の金額と引継ぎを受けた現金と一致するかどうか。

(滞納処分等復命書)

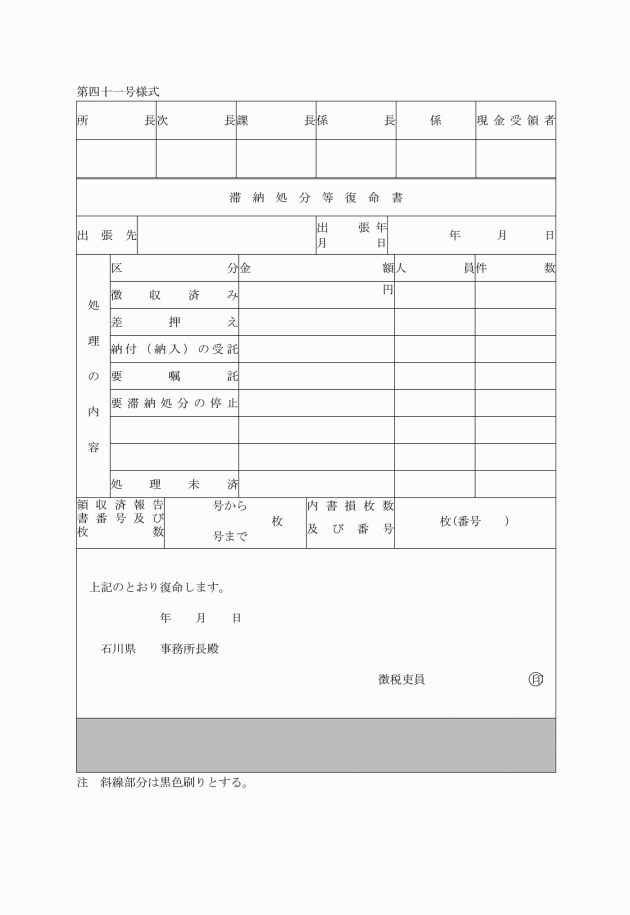

第三十五条 徴税吏員は、滞納処分等の事務のため出張した場合においては、滞納処分等復命書を作成し、領収済報告書又は納付(納入)受託報告書を添付して所長に報告しなければならない。この場合において、領収証書の書損又は汚損したものがあるときは、領収済報告書、領収証書及び領収証書元符の三片を一括して当該滞納処分等復命書に添付するものとする。

(県税収入日計表の作成等)

第三十六条 出納員は、領収済通知書又は領収証書元符により、遅滞なく県税収入日計表を作成しなければならない。

(出納員の現金払込手続)

第三十七条 出納員は、徴収金を収納金融機関に払い込む場合においては、第四十三号様式による払込書により即日払い込むとともに、現金出納簿に必要事項を記載しなければならない。この場合において、徴収金のうち即日払い込むことができなかつたものについては、翌日(その日が民法(明治二十九年法律第八十九号)第百四十二条に規定する休日又は令第六条の十八第二項に規定する日に該当するときは、これらの日の翌日)払い込まなければならない。

第三十八条 削除

(過誤納金等の還付又は充当)

第三十九条 所長は、過誤納金又は還付金(以下「過誤納金等」という。)が生じた場合においては、税務総合情報システムに還付又は充当に係る処理の内容を登録しなければならない。

(過誤納金還付の特例)

第三十九条の二 所長は、一件一万円未満の過誤納金及びこれに伴う還付加算金については、資金前渡の手続によりこれを納税義務者等に還付することができる。

(徴収金の不納欠損の処理)

第四十条 所長は、徴収金が次のいずれかに該当した場合及び個人の県民税について市町から不納欠損処分の通知を受けた場合においては、第四十六号様式による不納欠損調書を作成し、不納欠損処分を行わなければならない。

一 法第十八条の規定により時効が完成したため、徴収金の徴収を目的とする権利が消滅したとき。

二 滞納処分の執行を停止した後三年を経過したとき。

三 法第十五条の七第五項の規定により徴収金を納付し、又は納入する義務を消滅させたとき。

2 所長は、前項の不納欠損処分を行つた場合においては、遅滞なく、税務総合情報システムに必要事項を登録しなければならない。

(領収証書等の用紙の交付)

第四十一条 出納員は、現金取扱員から領収証書、歳入歳出外現金領収証書又は受託証書(以下「領収証書等」という。)の用紙の交付の請求を受けた場合においては、第四十八号様式による領収証書等交付整理簿に必要事項を記載するとともに、現金取扱員別に番号の順序に従つて交付しなければならない。

(領収証書等の用紙の整理)

第四十二条 出納員は、前条の規定により交付した領収証書等の用紙の使用状況については、随時必要な調査を行うとともに、領収証書等交付整理簿に、現金取扱員別にその結果を記載しなければならない。

2 現金取扱員は、その所掌事務の変更等により領収証書等の使用の必要がなくなつた場合においては、遅滞なく、未使用の領収証書等の用紙を出納員に返納しなければならない。

3 出納員は、前項の規定により返納された領収証書等の用紙のうち、現金取扱員の身分を失つた者の返納にかかるものについては、領収証書等交付整理簿にその旨を記載し、所長の決裁を経て、遅滞なく、焼却又は裁断の方法による処分をしなければならない。

4 所長は、徴税吏員が領収証書等の用紙を亡失した場合においては、直ちに、始末書を徴し、その旨を知事に報告しなければならない。

5 知事は、前項の報告を受けた場合においては、当該領収証書等の用紙は無効である旨を県公報に登載するものとする。

第四節 証紙徴収に伴う事務の処理

(申告書の受付)

第四十二条の二 徴税吏員は、自動車税又は狩猟税の申告書(自動車税にあつては、条例第百四十一条第三項に規定する自動車税の申告書とする。以下この節において「申告書」という。)の提出を受けるときは、当該申告書に貼り付けられた証紙(自動車税にあつては、証紙の額面金額に相当する金額を証紙代金収納計器で表示させることにより証紙に代えるものを含む。第四十二条の六において同じ。)の金額に誤りがないことを確認の上、受理しなければならない。

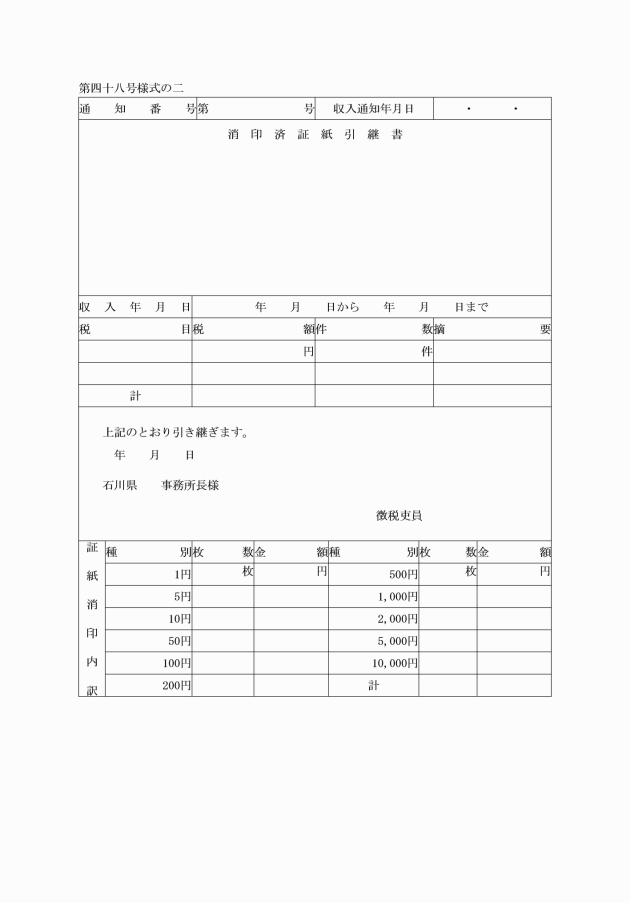

2 徴税吏員は、証紙を貼つた申告書を受理したときは、証紙を貼つた紙面と証紙の彩紋とにかけて県の印で判明にこれを消さなければならない。

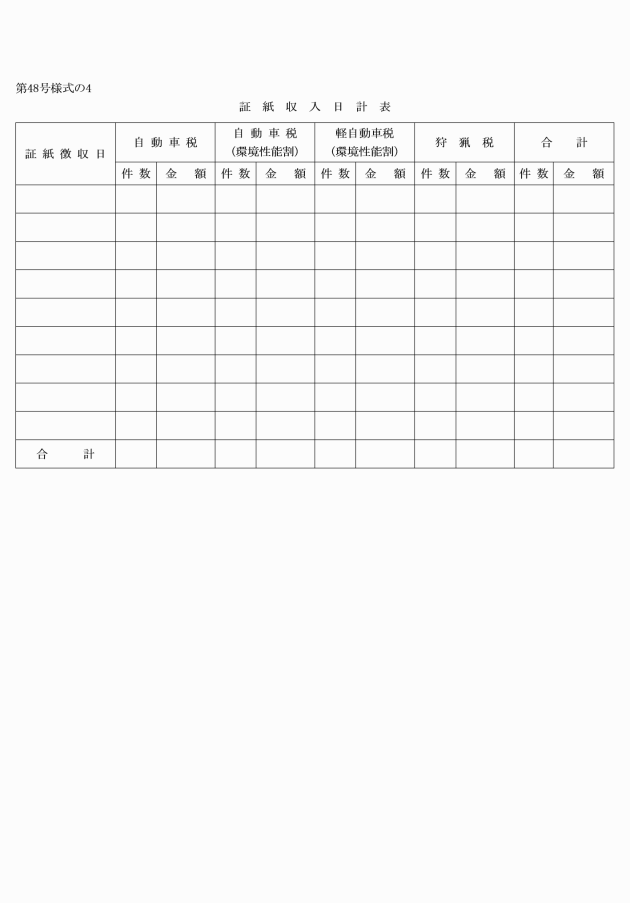

(証紙収入日計表の作成等)

第四十二条の四 所長は、前条の規定により引継ぎを受けたときは、申告書及び消印済証紙引継書に記載された税額及び件数に誤りがないことを確認の上、消印済証紙引継書を出納員に送付するものとする。

(証紙収入計算書の提出)

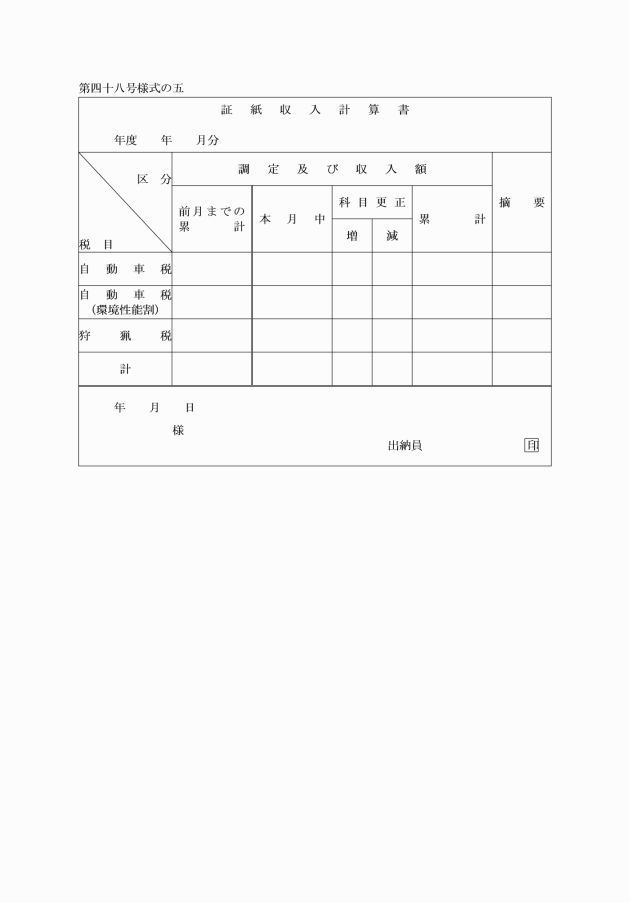

第四十二条の五 総務部税務課長は、毎月末日現在をもつて、第四十八号様式の五による証紙収入計算書を作成し、翌月十日までに会計管理者に提出しなければならない。

(繰入れ)

第四十二条の六 総務部税務課長は、毎月末日現在をもつて、証紙による収入に係る公金の振替の手続を行うものとする。

第三章 滞納処分等

第一節 督促等

(督促状の発付)

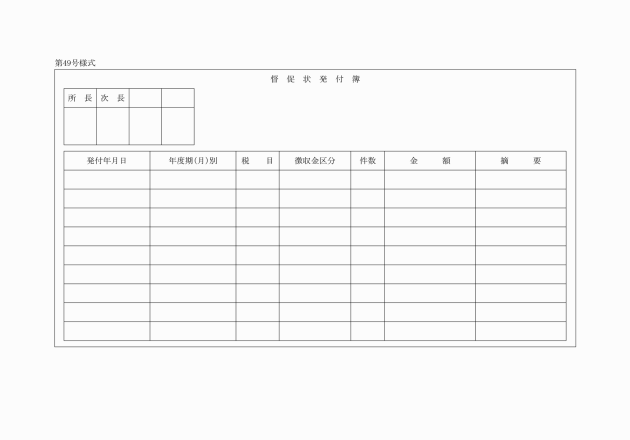

第四十三条 所長は、規則第二十四条第一項に規定する督促状(以下「督促状」という。)を発付しようとする場合においては、第四十九号様式による督促状発付簿に必要事項を記載しなければならない。

一 県税に係る督促状を発付しているとき 遅滞なく、延滞金に係る催告状を作成し、当該納税義務者等に発付すること。

二 県税に係る督促状を発付していないとき 遅滞なく、延滞金に係る督促状を作成し、当該納税義務者等に発付すること。

3 所長は、発付した督促状が返戻され、納税義務者等の住所又は居所を調査しても不明な場合においては、公示送達の方法により督促しなければならない。

(小票の作成)

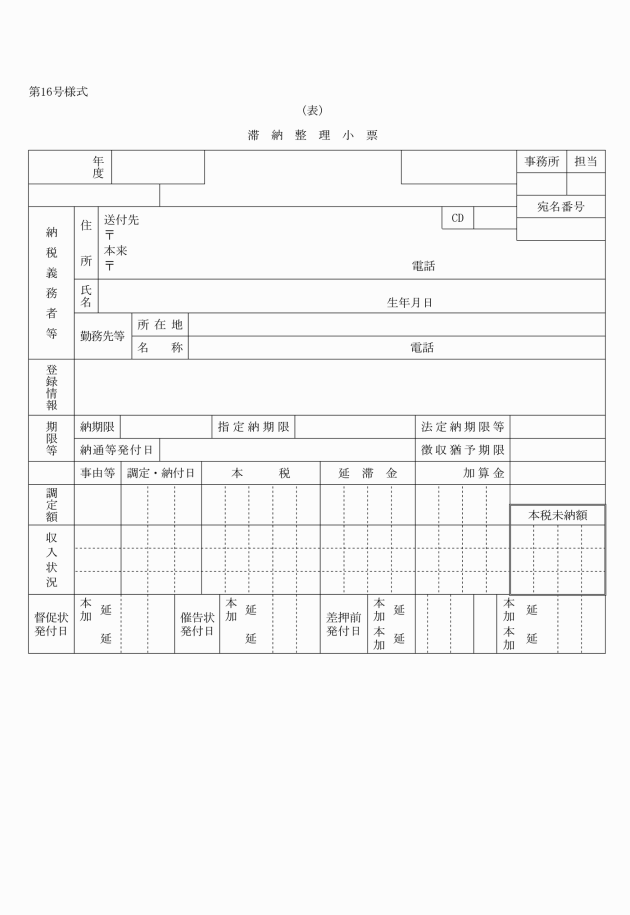

第四十三条の二 徴税吏員は、次に掲げる場合に該当するときは、小票を作成しなければならない。

一 督促状を発付した場合(自動車税については、差押着手前納税催告状を発付した場合)

二 繰上徴収をした場合

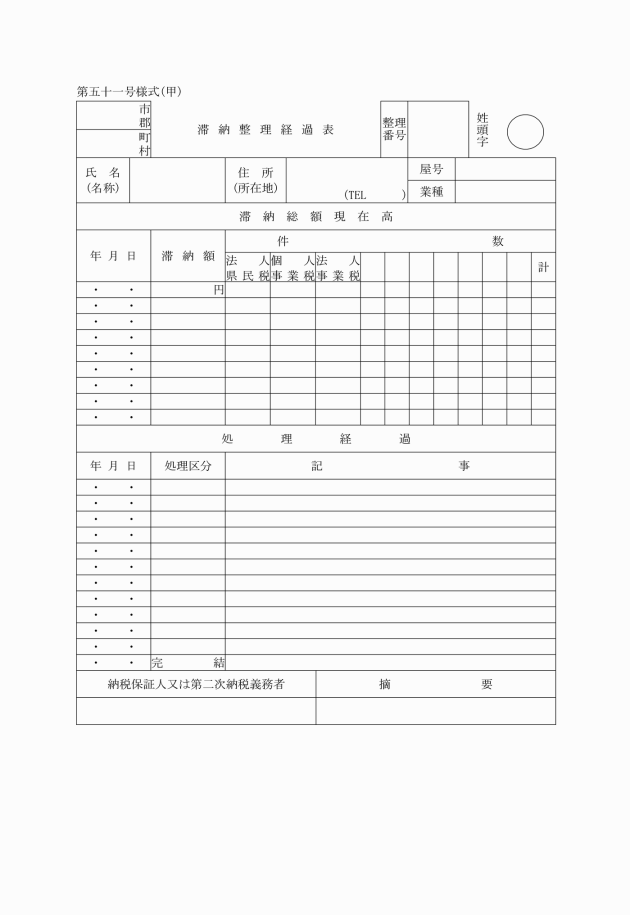

(滞納整理経過表の作成)

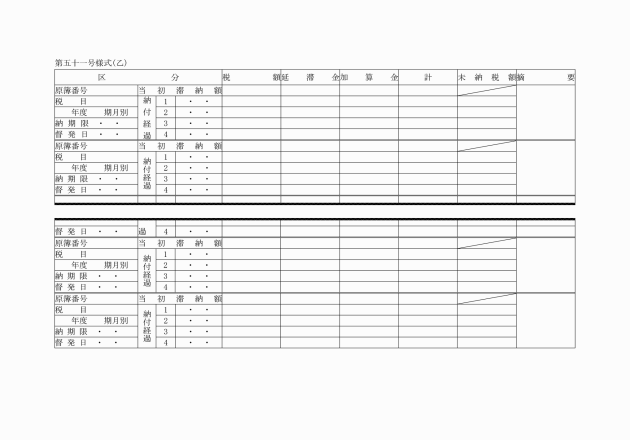

第四十三条の三 徴税吏員は、次の各号の一に該当する場合においては、滞納整理経過表を作成するとともに、当該滞納整理経過表に係る小票の記載事項のうち必要事項をこれに記載しなければならない。

一 差押え、交付要求又は参加差押えをしようとする場合

二 徴収猶予(法第十五条に規定する徴収猶予に限る。)又は換価の猶予をしようとする場合

三 徴収の嘱託をしようとする場合又は徴収の嘱託を受けた場合

四 滞納処分の執行を停止しようとする場合

五 前各号に掲げる場合のほか、小票によつて処理経過を明らかにしておくことができないと認める場合

(未納の徴収金の繰越し)

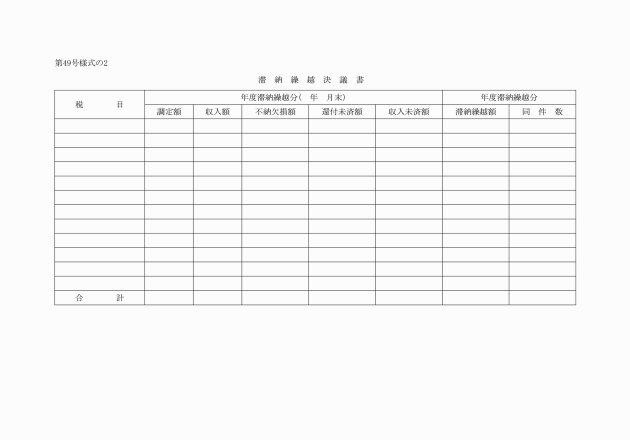

第四十四条 所長は、毎年五月三十一日(滞納繰越分にあつては三月三十一日)をもつて出納を閉鎖し、未納の徴収金があるときは、第四十九号様式の二による滞納繰越決議書を作成し、翌年度に繰り越す手続をしなければならない。

2 所長は、小票についても、これに必要事項を記載して、引き続き翌年度以降においても使用するものとする。

(小票等の整理)

第四十六条 徴税吏員は、徴収金の徴収をし、又は滞納整理をした場合においては、その都度、当該小票等に必要事項を記載し、処理の状況を明らかにしておかなければならない。

2 徴税吏員は、滞納に係る徴収金が完納された小票又は滞納整理経過表に移記された小票には、次の各号に掲げる区分に従い、それぞれの表示印を押して、整理しておかなければならない。

一 完納したもの |

|

二 滞納整理経過表に移記したもの |

|

第二節 納税の催告

第四十六条の二 削除

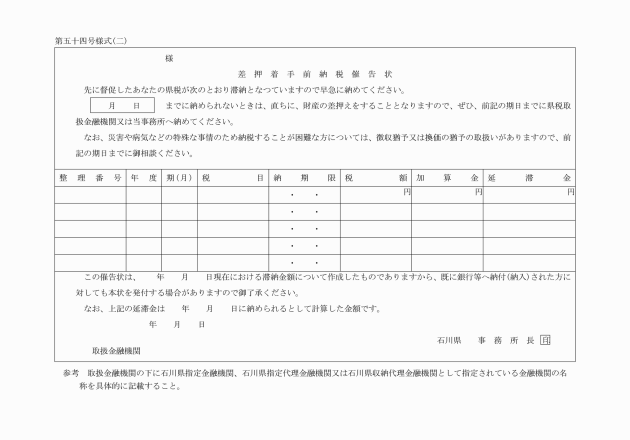

(差押え着手前の納税催告)

第四十六条の三 所長は、督促状を発付し、その督促に係る徴収金が未納の場合には、次に掲げる催告状の順に、納税義務者等に納税の催告をしなければならない。ただし、当該徴収金について、直ちに財産の差押えをしなければならない場合その他所長が必要と認める場合は、この限りでない。

一 納税催告状(第五十三号様式)

二 差押着手前納税催告状(第五十四号様式)

2 所長は、前項の規定により催告をしたときは、当該納税義務者等に係る小票等にその旨を記載しなければならない。

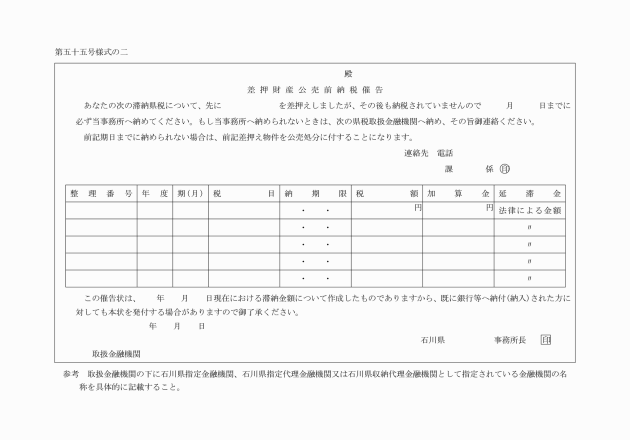

(差押財産公売前の納税催告)

第四十六条の四 所長は、差押後六月以上経過した差押財産を公売処分に付そうとするときは、当該差押後六月以上経過した差押財産に係る滞納者に対して第五十五号様式の二による差押財産公売前納税催告状を発付しなければならない。

2 前項の催告状は、公売公告を行なう予定日(以下「公告予定日」という。)のおおむね十日前までに発付しなければならない。

3 第一項の催告状による県税の納付履行期限は、公告予定日の前日としなければならない。

第三節 差押に伴う事務の処理

(差押整理簿等)

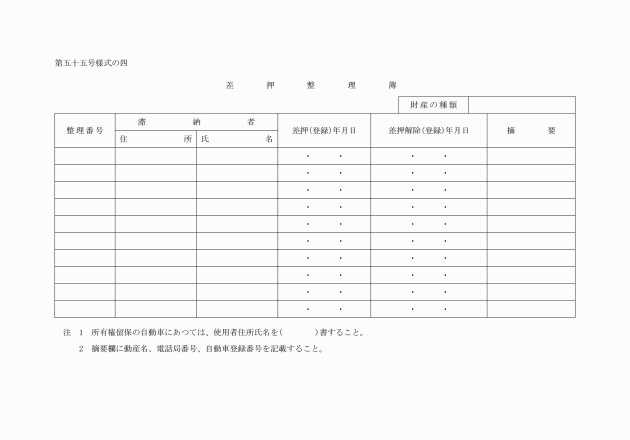

第四十七条 徴税吏員は、財産の差押えをした場合においては、税務総合情報システムに必要事項を登録するとともに、差押財産の種類ごとに第五十五号様式の四による差押整理簿に必要事項を記載しなければならない。

2 徴税吏員は、差押え(参加差押えを含む。次項において同じ。)の登記又は登録を関係機関に嘱託しようとするときは、差押登記嘱託書又は差押登録嘱託書により行わなければならない。

3 徴税吏員は、差押財産の差押えを解除した場合においては、次に定めるところにより処理しなければならない。

一 徴税吏員が保管している動産又は有価証券については、当該動産又は有価証券を滞納者に返還し、その受領書を徴すること。

二 登記又は登録した財産については、差押登記抹消嘱託書又は差押登録抹消嘱託書により当該登記又は登録を抹消すること。

三 公売公告をしたものについては、公売取消しの手続をすること。

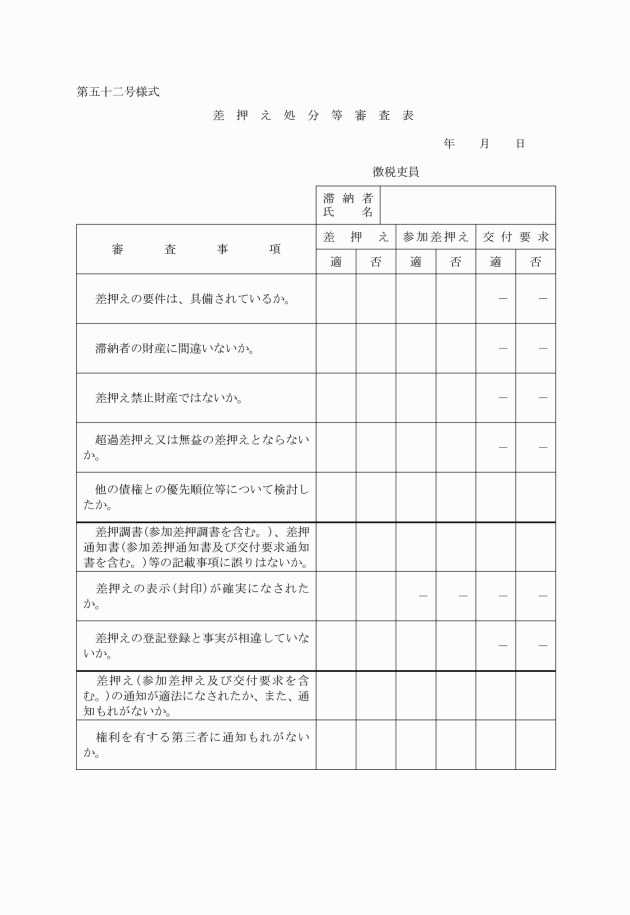

第四十八条から第五十二条まで 削除

(参加差押整理簿等)

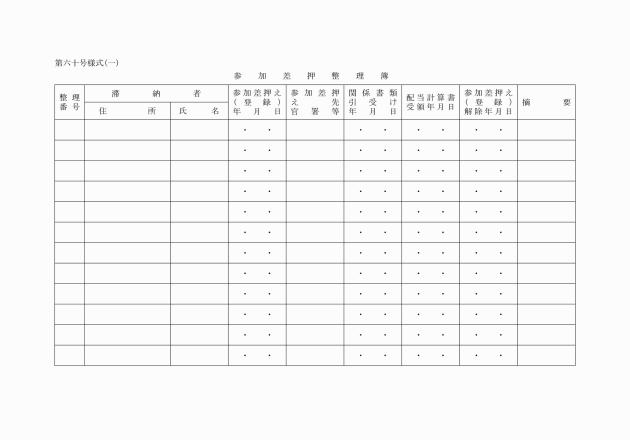

第五十三条 徴税吏員は、参加差押えをし、又はその解除をした場合においては、税務総合情報システムに必要事項を登録するとともに、第六十号様式による参加差押整理簿及び関係書類に必要事項を記載しなければならない。

2 徴税吏員は、前項の参加差押をした執行機関から参加差押関係書類引渡書の送達を受け又は換価代金の配当を受けた場合においては、参加差押整理簿に必要事項を記載しなければならない。

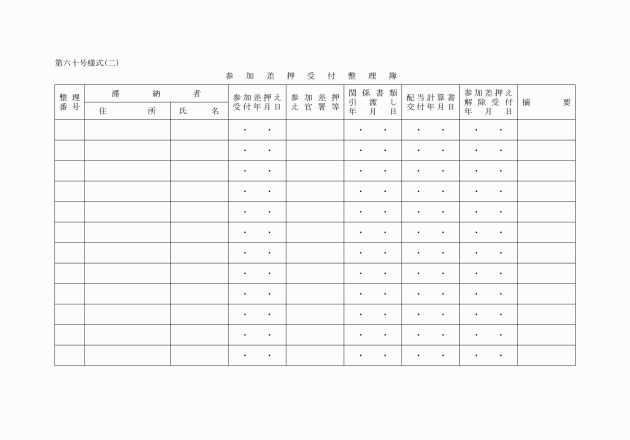

3 徴税吏員は、参加差押書の送達を受けた場合においては、第六十号様式による参加差押受付整理簿に必要事項を記載しなければならない。

4 所長は、前項の参加差押書の送達を受けた執行機関へ参加差押関係書類引渡書を送付し又は換価代金の配当をしようとする場合においては、参加差押受付整理簿に必要事項を記載しなければならない。

(交付要求整理簿等)

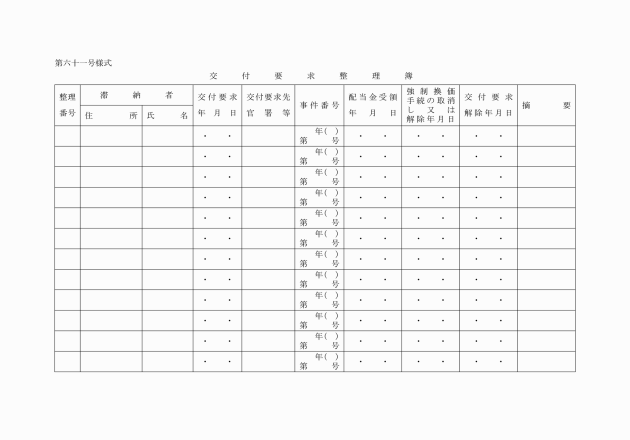

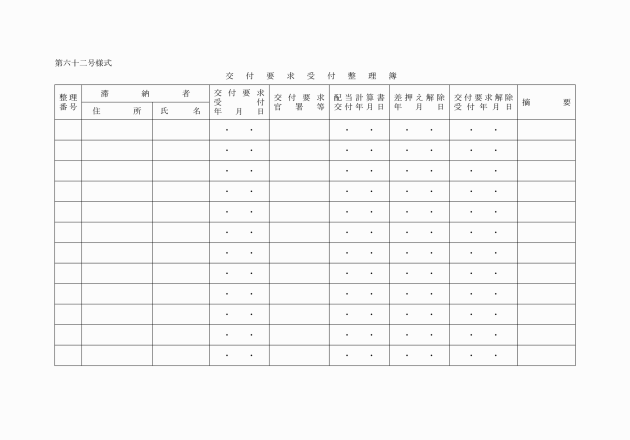

第五十四条 徴税吏員は、交付要求をし、又はその解除をした場合においては、税務総合情報システムに必要事項を登録するとともに、第六十一号様式による交付要求整理簿に必要事項を記載しなければならない。

2 徴税吏員は、前項の交付要求をした執行機関から換価代金の配当を受けた場合においては、交付要求整理簿に必要事項を記載しなければならない。

3 徴税吏員は、交付要求を受けた場合においては、第六十二号様式による交付要求受付整理簿に必要事項を記載しなければならない。

4 所長は、前項の交付要求を受けた者に換価代金を配当しようとする場合においては、交付要求受付整理簿に必要事項を記載しなければならない。

(配当金の充当)

第五十五条 徴税吏員は、換価代金の配当を受けた場合においては、遅滞なく、歳入歳出外現金領収証書を交付するとともに、規則第二十六号の五十の二様式による充当計算書によつて徴収金に充当しなければならない。

2 徴税吏員は、前項の配当金を徴収金に充当した場合においては、滞納整理経過表に必要事項を記載しておかなければならない。

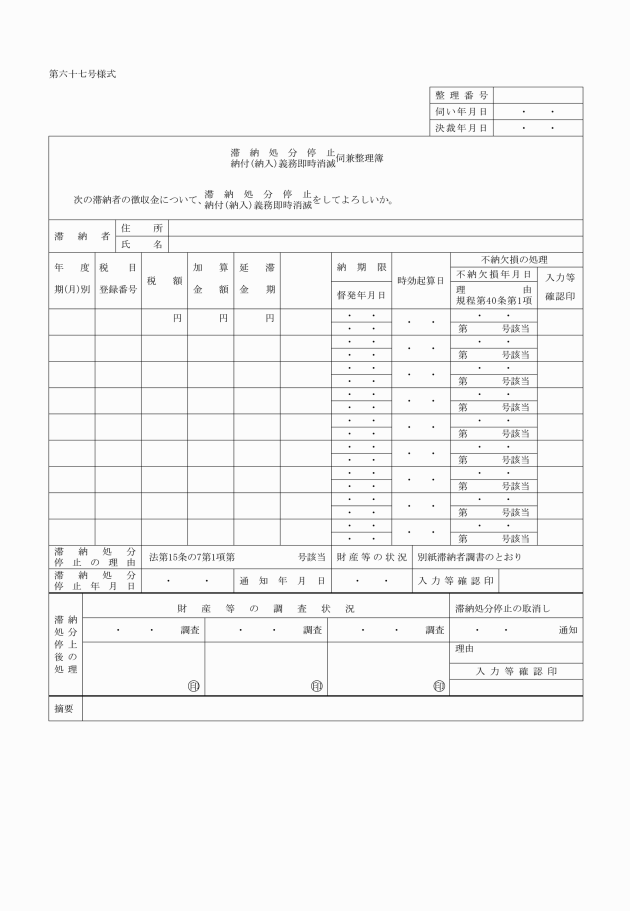

2 所長は、前項の規定により、滞納処分の停止をした者については、おおむね一年ごとにその後の状況を調査して滞納整理経過表及び滞納処分停止整理簿に必要事項を記載しなければならない。

(滞納処分の停止の取消し)

第五十七条 所長は、前条第二項の調査の結果、滞納処分の停止をした理由がなくなつたと認めた場合においては、遅滞なく、滞納処分の停止の取消しをするとともに滞納処分停止整理簿及び滞納整理経過表に必要事項を記載し、滞納処分を行わなければならない。

第五十八条から第六十条まで 削除

(引揚財産保管整理簿)

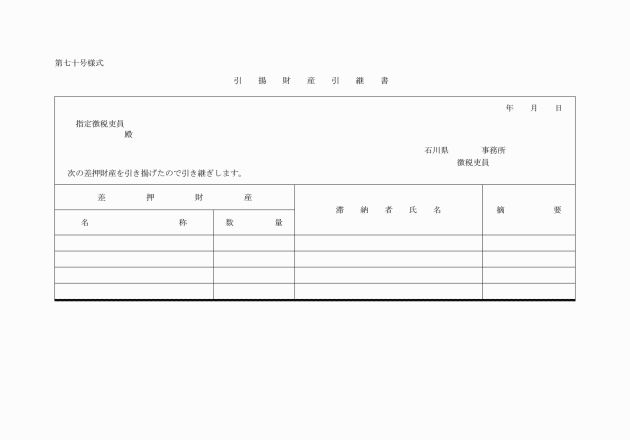

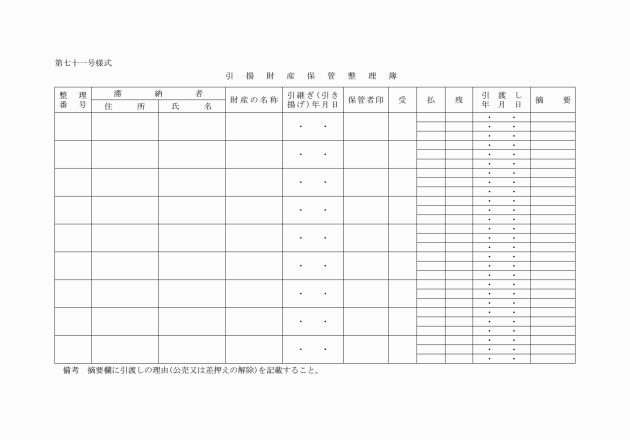

第六十一条 徴税吏員は、差押財産の引揚を行つた場合においては、第七十号様式による引揚財産引継書により、当該差押財産を所長があらかじめ指定した徴税吏員(以下本条中「指定徴税吏員」という。)に引き継がなければならない。

3 指定徴税吏員は、徴収金の納付又は納入若しくは引揚財産の公売等により、前項の保管財産の返還若しくは保管の必要がなくなつた場合においては、引揚財産保管整理簿に必要事項を記載し、その経過を明らかにしておかなければならない。

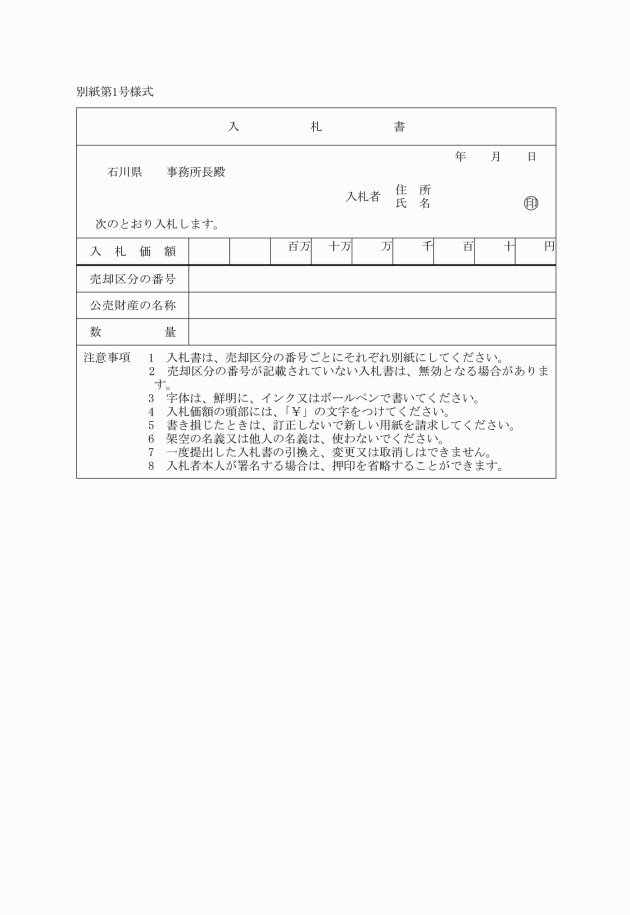

第四節 一部納付及び換価に伴う事務の処理

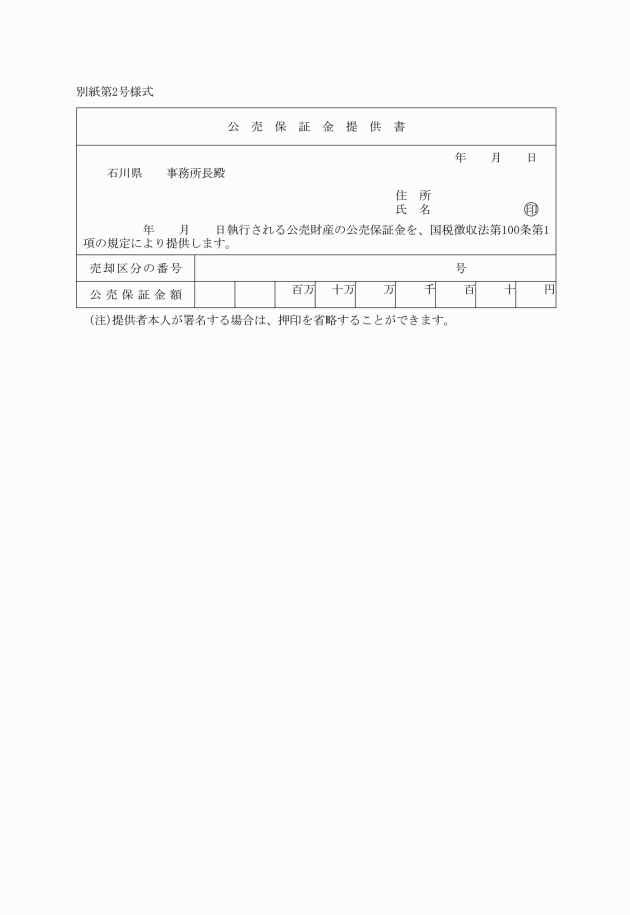

(公売保証金)

第六十一条の二 国税徴収法(昭和三十四年法律第百四十七号)第百条第一項に規定する公売保証金は、次のとおりとする。

一 公売財産の見積価額が一万円未満の場合は、要しないものとする。

二 公売財産の見積価額が一万円以上の場合は、見積価額の百分の十の金額(千円未満の端数が生じたときは、これを千円に切り上げる。)とする。

(徴収金の一部納付等に伴う処理)

第六十二条 徴税吏員は、財産の差押え後、徴収金の一部が納付又は納入された場合においては、領収証書を当該滞納者に交付するとともに、滞納整理経過表に必要事項を記載しておかなければならない。

2 徴税吏員は、公売保証金に充てるため現金の提供を受けた場合においては、歳入歳出外現金領収証書を発行し、当該領収証書元符により、遅滞なく、出納員に引き継がなければならない。

3 徴税吏員は、差押財産にかかる法定又は天然果実が生じた場合において当該法定又は天然果実を徴収金に充てたときは、その都度、第五十五条第二項に準じて処理しなければならない。

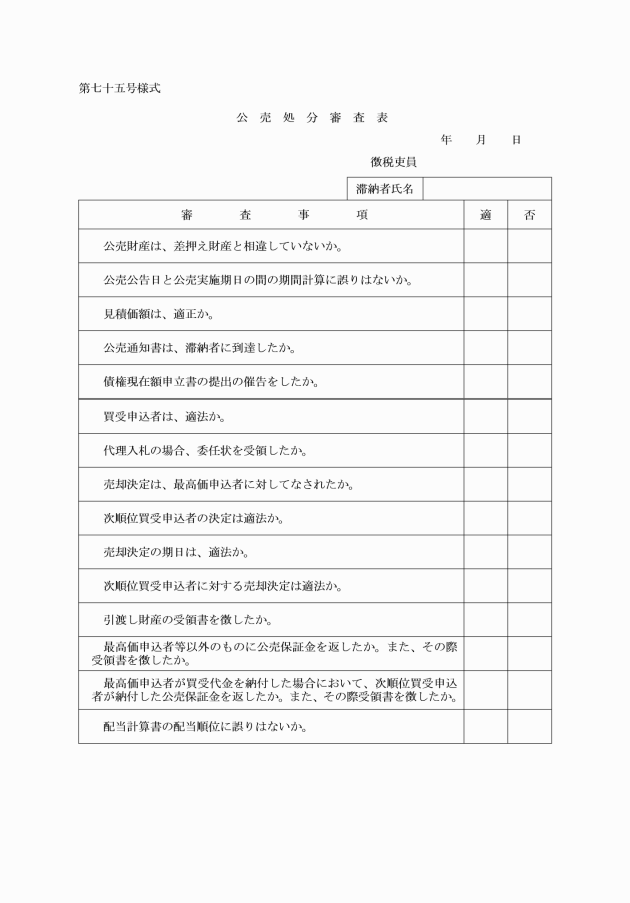

(公売手続)

第六十三条 所長は、差し押えた財産を換価しようとする場合においては、次の各号に定めるところにより、これを公売しなければならない。

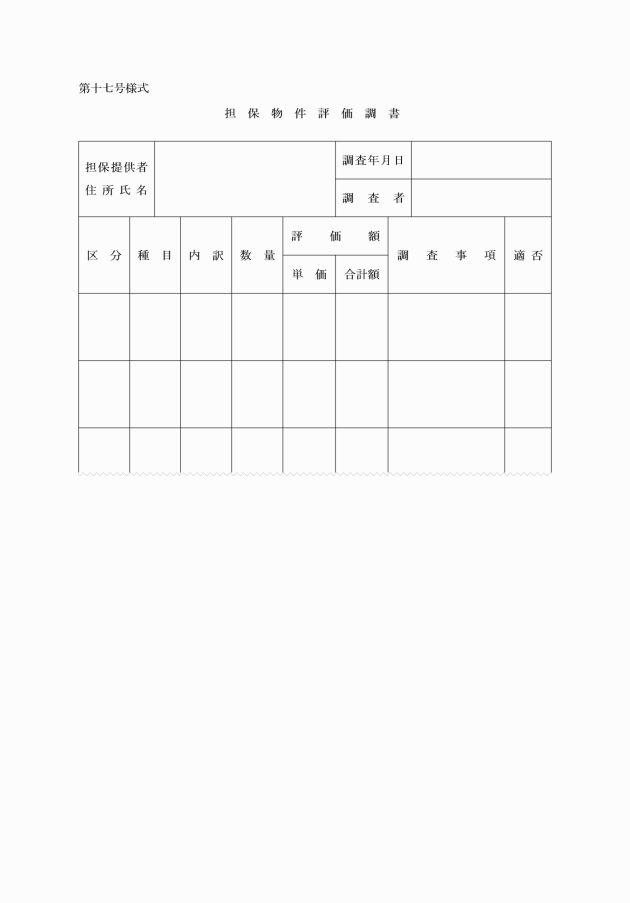

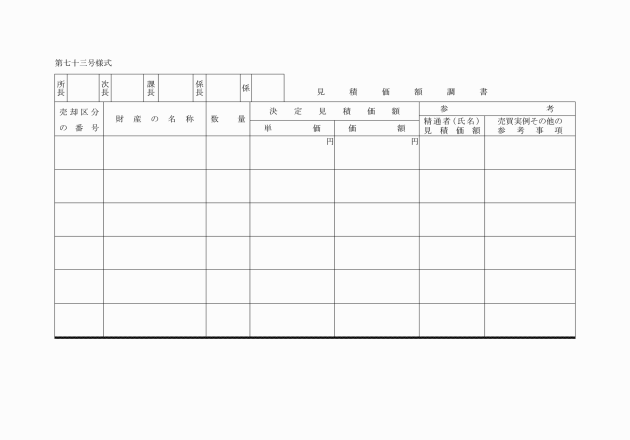

一 見積価額を決定する場合においては、第七十三号様式による見積価額調書を作成しなければならない。

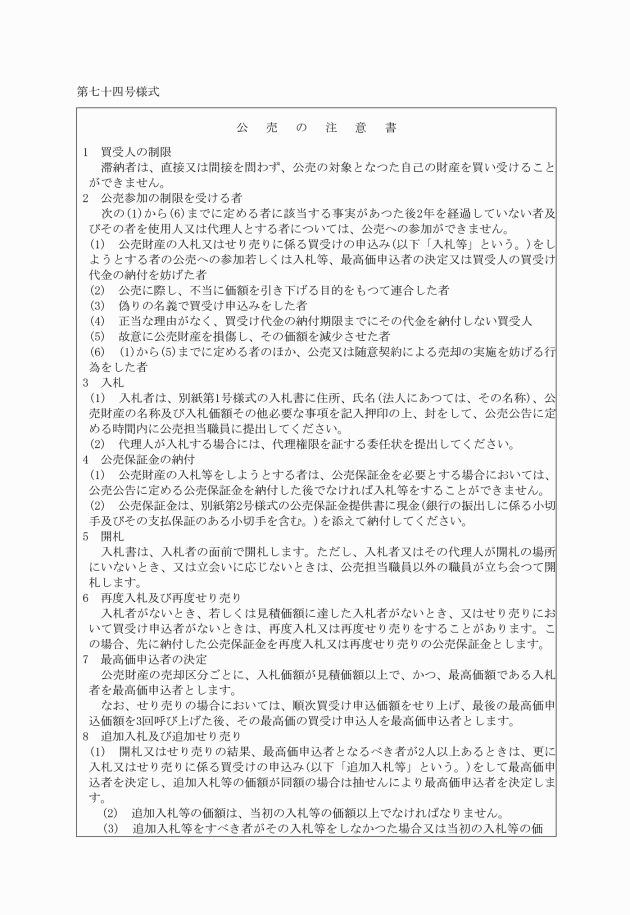

二 公売を行う場所には、第七十四号様式による公売の注意書を備え付けておかなければならない。

三 徴税吏員以外の者にせり売りを取り扱わせる場合においては、公売処分を担当する徴税吏員が立会いし、これを監督するとともにその競落者を決定しなければならない。

四 公売処分が終了した場合においては、第七十六号様式による公売調書を作成しなければならない。

(有価証券等の換価手続)

第六十四条 所長は、差し押えた有価証券を換価する場合においては、次の各号に定めるところにより処理しなければならない。

一 償還又は支払の期日の到来しているものについては、遅滞なく、支払を受け徴収金に充当しなければならない。

二 償還又は支払の期日が近く到来するものについては、その期日の到来を待つて支払を受け、徴収金に充当しなければならない。

三 償還又は支払の期日までに時日のある国債、公社債、地方債、株券及び出資証券については、原則として、証券取引市場等を通じて処分しなければならない。

四 倉庫証券、貨物引換証、船荷証券等については、原則として、公売処分によらなければならない。

第六十五条及び第六十六条 削除

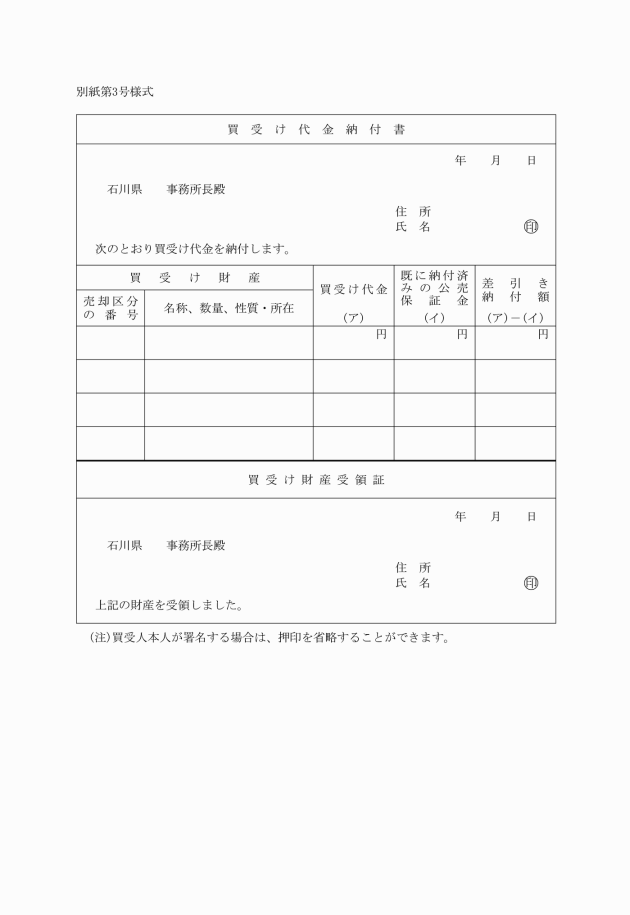

(売却決定後の事務の処理)

第六十七条 所長は、差押え財産の売却決定後、買受け者が買受け代金を納付した場合の当該財産の権利移転については、次の各号に定めるところにより処理しなければならない。

一 動産については、直ちに買受け者に引渡しの上、その受領書を徴し、引揚財産保管整理簿に必要事項を記載しなければならない。

二 不動産、自動車、船舶、登記された建設機械等権利移転の登記又は登録を要するものについては、買受け者から売却決定通知書及び登録免許税相当額の収入印紙を提供させ、登記嘱託書又は登録嘱託書により登記又は登録の嘱託をしなければならない。

三 記名の有価証券については、十日以内の期限を指定して滞納者に権利移転の手続をさせ、その手続が終了した場合においては、その旨を届出させなければならない。

四 滞納者が前号の期限内にその移転の手続を履行しない場合においては、買受け者より売却決定通知書及び移転の手続に必要な手数料等を提供させ、公売の理由、売却年月日、新旧権利者の住所氏名その他必要事項を記載した証明書を当該有価証券に添付して、証券発行者に名義変更の請求をしなければならない。ただし、裏書きによつてその権利を移転できるものについては、「国税徴収法第百二十条第二項の規定により、滞納者何某に代わり公売による買受け者何某に譲渡する。」等と記載して買受け者に交付するものとする。

(配当計算書の作成)

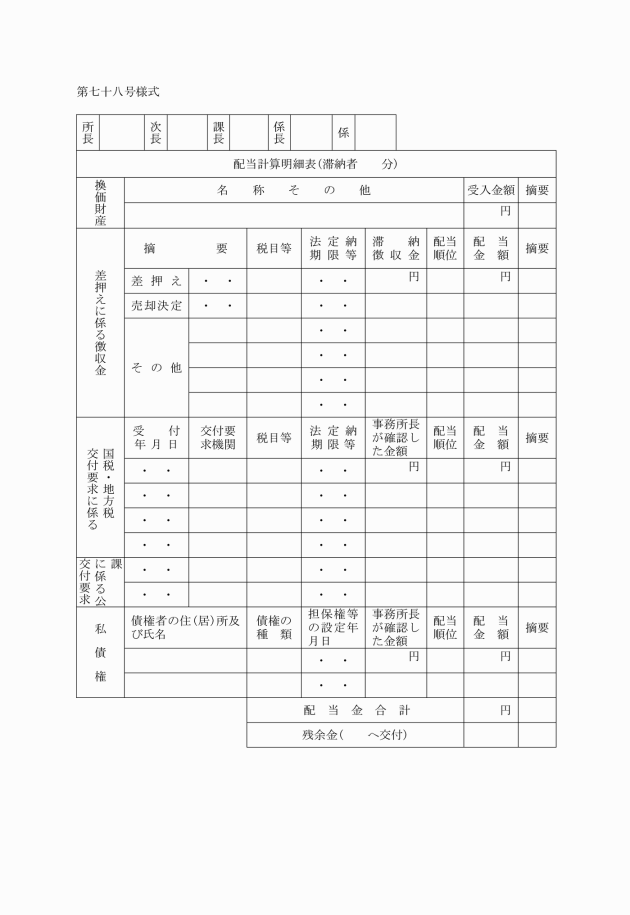

第六十八条 所長は、配当計算書を作成しようとする場合においては、第七十八号様式による配当計算明細表によつてしなければならない。

(換価代金等の交付及び充当)

第六十九条 徴税吏員は、差押え財産の売却代金又は債権等の差押えにより第三債務者等から給付を受けた金銭(以下「換価代金等」という。)を徴収金に充当しようとする場合においては、配当計算明細表によつて充当しなければならない。

2 所長は、換価代金等を交付する場合においては、受領書を徴しなければならない。この場合において、換価代金等の交付を受ける者が権利者の代理人、相続人又は財産管理人等であるときは、委任状若しくはその受領資格を証明する文書を提出させ、その資格を確めた後交付しなければならない。

3 徴税吏員は、換価代金等を徴収金に充当した場合においては、滞納整理経過表に必要事項を記載しておかなければならない。

(換価代金等の供託)

第七十条 所長は、配当金を供託する場合においては、現金出納簿の歳入歳出外現金の口座及び滞納整理経過表にその旨を記載し、その供託書正本を堅固な容器に納めて保管しておかなければならない。

第四章 報告及び諸証明等

第一節 報告

(個人県民税賦課状況一覧表)

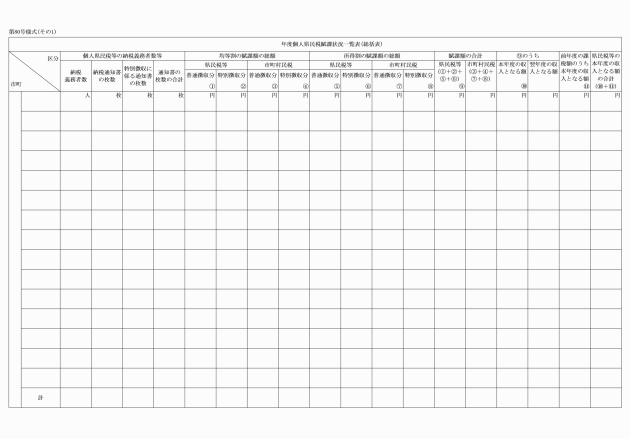

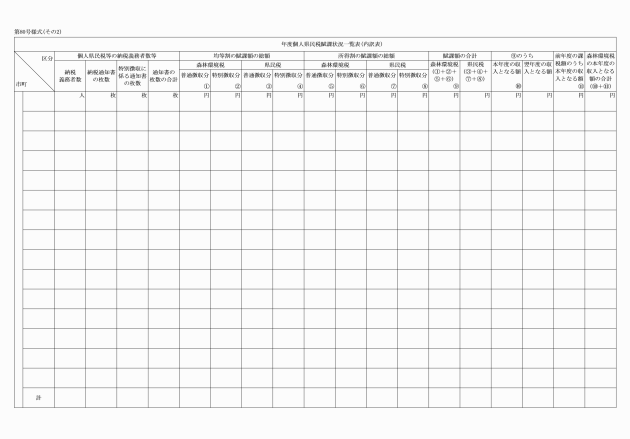

第七十一条 所長は、条例第四十六条第一項本文の規定によつて市町長から報告された個人の県民税の賦課状況について、毎年七月十日までに、第八十号様式による個人県民税賦課状況一覧表を知事に提出しなければならない。ただし、同項ただし書の規定によつて市町長から報告されたものにあつては、その報告を受けた日から五日以内に提出しなければならない。

(個人県民税滞納状況一覧表)

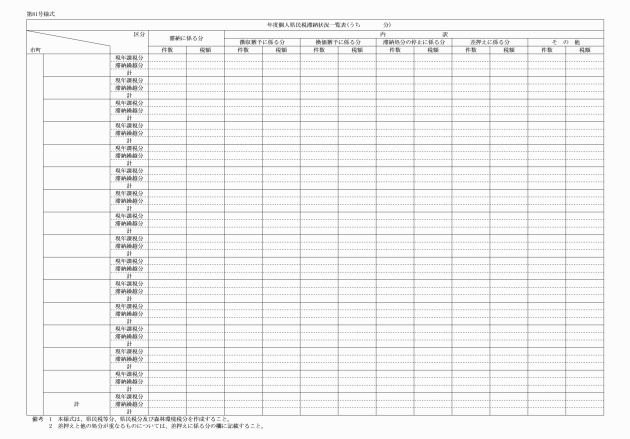

第七十二条 所長は、条例第四十八条第一項の規定によつて市町長から報告された個人の県民税に係る滞納の状況について毎年七月十五日までに第八十一号様式による個人県民税滞納状況一覧表を知事に提出しなければならない。

(個人県民税徴収取扱費一覧表)

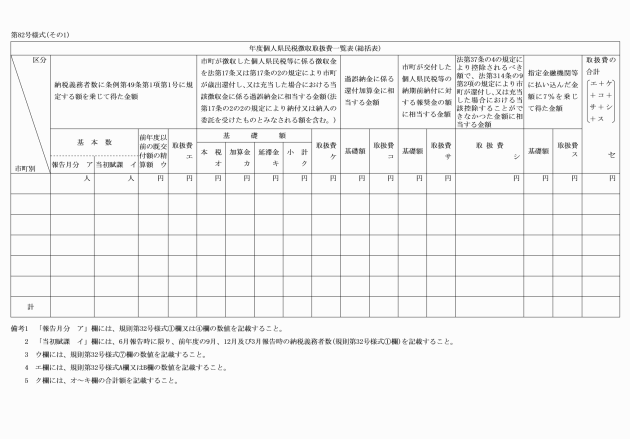

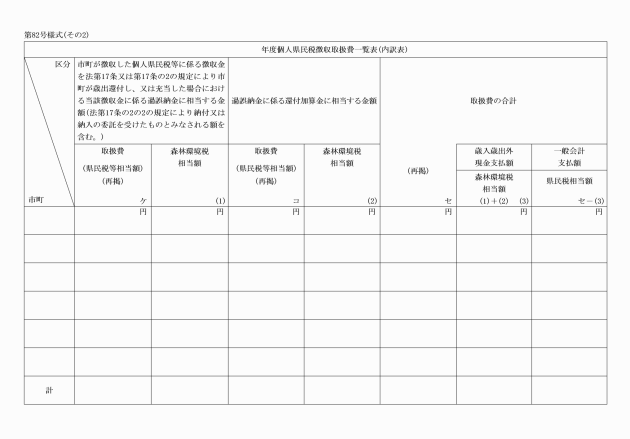

第七十三条 所長は、条例第四十九条第二項の規定によつて市町長から報告された個人県民税徴収取扱費計算書に基づいて、第八十二号様式による個人県民税徴収取扱費一覧表を知事に提出しなければならない。

2 前項の個人県民税徴収取扱費一覧表の提出期限は、次のとおりとする。

一 前年度三月から五月までの収入に係る徴収取扱費 六月十日

二 六月から八月までの収入に係る徴収取扱費 九月十日

三 九月から十一月までの収入に係る徴収取扱費 十二月十日

四 十二月から二月までの収入に係る徴収取扱費 三月十日

(県民税利子割収入額等報告書)

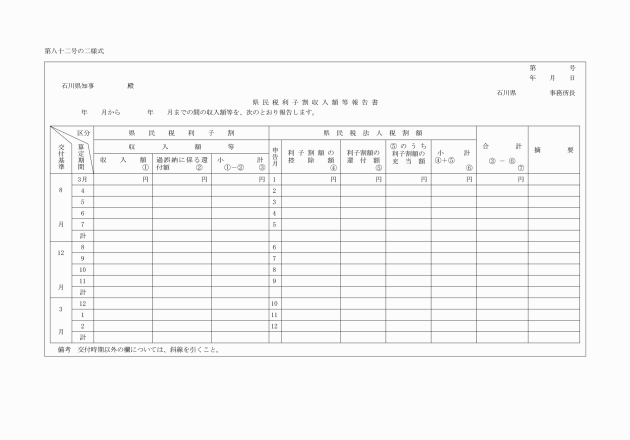

第七十三条の二 所長は、第八十二号様式の二による県民税利子割収入額等報告書を知事に提出しなければならない。

2 前項の県民税利子割収入額等報告書の提出期限は、次のとおりとする。

一 前年度三月から七月までに納入された県民税利子割 八月十日

二 八月から十一月までに納入された県民税利子割 十二月十日

三 十二月から二月までに納入された県民税利子割 三月十日

(県民税配当割収入額等報告書)

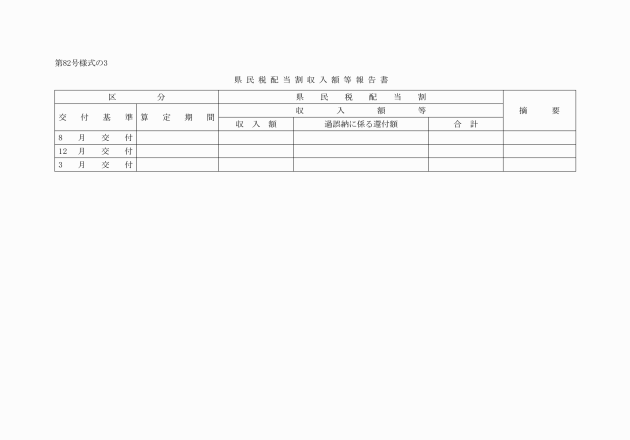

第七十三条の三 所長は、第八十二号様式の三による県民税配当割収入額等報告書を知事に提出しなければならない。

2 前項の県民税配当割収入額等報告書の提出期限は、次のとおりとする。

一 前年度三月から七月までに納入された県民税配当割 八月十日

二 八月から十一月までに納入された県民税配当割 十二月十日

三 十二月から二月までに納入された県民税配当割 三月十日

(県民税株式等譲渡所得割収入額等報告書)

第七十三条の四 所長は、第八十二号様式の四による県民税株式等譲渡所得割収入額等報告書を毎年三月十日までに知事に提出しなければならない。

(県税徴収取扱費報告書)

第七十四条 所長は、条例第五条の二第五項の規定によつて処理市町の長から県税徴収取扱費計算書が送付された場合においては、その内容を審査して、毎年四月十日までに第八十三号様式による県税徴収取扱費報告書を知事に提出しなければならない。

(法人事業税収入額等報告書)

第七十四条の二 所長は、第八十三号様式の二による法人事業税収入額等報告書を知事に提出しなければならない。

2 前項の法人事業税収入額等報告書の提出期限は、次のとおりとする。

一 前年度三月から七月までに納付された法人事業税 八月十日

二 八月から十一月までに納付された法人事業税 十二月十日

三 十二月から二月までに納付された法人事業税 三月十日

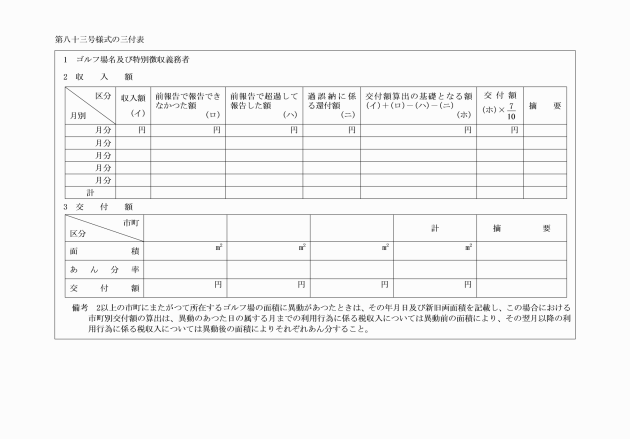

(ゴルフ場利用税市町交付金計算書)

第七十五条 所長は、第八十三号様式の三によるゴルフ場利用税市町交付金計算書を知事に提出しなければならない。

2 前項のゴルフ場利用税市町交付金計算書の提出期限は、次のとおりとする。

一 前年度三月から七月までに納入されたゴルフ場利用税 八月十日

二 八月から十一月までに納入されたゴルフ場利用税 十二月十日

三 十二月から二月までに納入されたゴルフ場利用税 三月十日

第二節 削除

第七十六条から第七十八条まで 削除

第三節 証明書等の交付等

(納税証明書の交付等)

第七十九条 出納員は、証紙で条例第五条第一項の手数料の納付を受けたときは、証紙を貼つた紙面と証紙の彩紋とにかけて県の印で判明にこれを消さなければならない。

2 出納員は、前項の場合においては、石川県証紙条例施行規則(昭和三十九年石川県規則第三十二号)別記様式第二号の五による消印済証紙送付書を作成しなければならない。

4 出納員は、現金で条例第五条第一項の手数料の納付を受けたときは、財務規則別記様式第五十七号による公金払込書により即日払込むとともに、現金出納簿に必要事項を記載しなければならない。この場合において、納付を受けた手数料のうち即日払込むことができなかつたものについては、第三十七条後段の規定を準用する。

第八十一条から第八十四条まで 削除

(免税証の交付等)

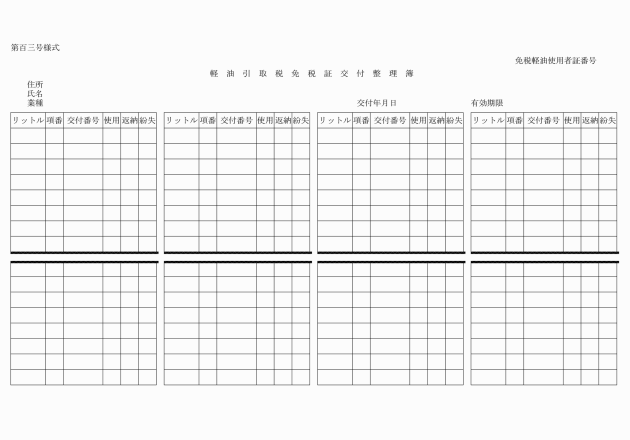

第八十五条 所長は、条例第百三十一条の十一第四項の規定により免税軽油使用者に対し、免税証を交付した場合においては、第百三号様式による軽油引取税免税証交付整理簿に必要事項を記載しておかなければならない。

2 所長は、免税証を交付した場合においては、申請者が提示した免税軽油使用者証に免税証の数量及び所要数量計算期間を記載し、地方税法施行規則(昭和二十九年総理府令第二十三号)第十六号の十三様式による交付印を押さなければならない。

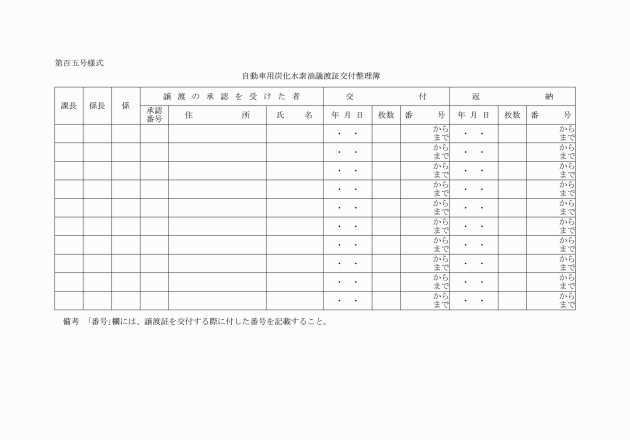

(自動車用炭化水素油譲渡証の交付)

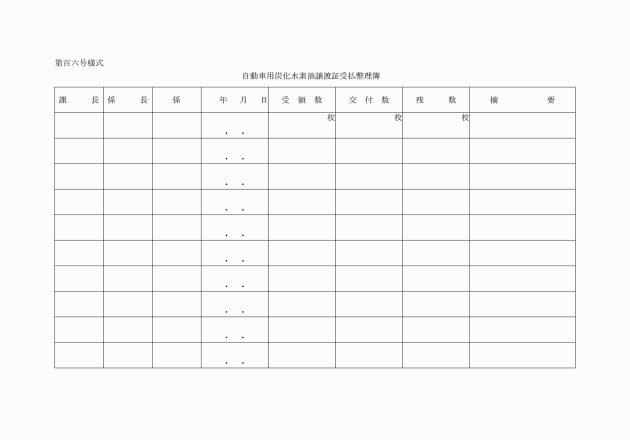

第八十五条の二 所長は、条例第百三十一条の十九第六項の規定により自動車用炭化水素油譲渡証を交付した場合においては、第百五号様式による自動車用炭化水素油譲渡証交付整理簿に必要事項を記載するとともに、第百六号様式による自動車用炭化水素油譲渡証受払整理簿にその旨を記載しておかなければならない。

第五章 事務取扱の特例等

一 地方消費税

(森林環境税に係る歳入歳出外現金への繰入れ)

第八十七条 所長は、森林環境税の払込みがあつた場合には、当該森林環境税として払い込まれた額を、歳入歳出外現金へ繰り入れるものとする。

(森林環境税に係る国への払込み)

第八十八条 所長は、前条の規定により歳入歳出外現金に繰り入れた森林環境税として払い込まれた額を、当該払込みのあつた月の翌月の末日までに国に払い込むものとする。

(森林環境税に係る事務取扱)

第八十九条 前二条に定めるもののほか、森林環境税の事務の取扱いに関し必要な事項は、別に定める。

(特別法人事業税に係る歳入歳出外現金への繰入れ)

第九十一条 所長は、特別法人事業税の納付があつた場合には、当該特別法人事業税として納付された額を、当該納付があつた月の翌月の末日までに歳入歳出外現金へ繰り入れるものとする。

(特別法人事業税に係る国への払込み)

第九十二条 所長は、前条の規定により歳入歳出外現金に繰り入れた特別法人事業税として納付された額を、当該納付のあつた月の翌々月の末日までに国に払い込むものとする。

附則

1 この訓令は、昭和三十二年四月一日から施行する。

2 次に掲げる訓令は、廃止する。

県税等徴収金事務取扱規程(昭和二十六年石川県訓令甲第五号)

県税等徴収金の滞納処分事務処理要領(昭和二十六年石川県訓令甲第二号)

附則(昭和三十二年九月一日訓令甲第十五号)

この訓令は、昭和三十二年九月一日から施行する。ただし、石川県輪島事務所珠洲税務出張所に関する規定は、石川県事務所処務規程の一部を改正する訓令(昭和三十二年訓令甲第十八号)施行の日から施行する。

附則(昭和三十三年四月一日訓令甲第四号)

この訓令は、公布の日から施行する。

附則(昭和三十四年四月一日訓令第三号)

この訓令は、昭和三十四年四月一日から施行する。

前文(抄)(昭和35年1月29日訓令甲第2号)

昭和35年1月1日から適用する。

附則(昭和38年10月25日訓令第52号)

(施行期日)

1 この訓令は、公布の日から施行し、昭和38年10月1日から適用する。

(経過措置)

2 帳簿及び書類の様式は、当分の間、この訓令による改正前の石川県税事務取扱規程(以下「旧訓令」という。)の規定による帳簿及び書類の様式を使用することができる。

3 この訓令の施行前に旧訓令の規定によりなされた県税に関する事務の取扱いについては、この訓令による改正後の石川県税事務取扱規程の相当規定によりなされたものとみなす。

附則(昭和41年6月18日訓令第14号)

(施行期日)

1 この訓令は、公表の日から施行し、昭和41年度分の県税から適用する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した台帳その他の用紙は、なお当分の間使用することができる。

附則(昭和52年12月27日訓令第16号)

(施行期日)

1 この訓令は、公表の日から施行する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した台帳その他の用紙は、なお当分の間使用することができる。

附則(昭和53年10月13日訓令第12号)

(施行期日)

1 この訓令は、公表の日から施行する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和56年3月21日訓令第1号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和57年4月1日訓令第1号)

1 この訓令は、公表の日から施行し、この訓令による改正後の第6条の2第3号の規定は、昭和56年度分の課税資料及び徴収原簿から適用する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和59年4月1日訓令第5号)

(施行期日)

1 この訓令は、公表の日から施行する。

(経過措置)

2 この訓令による改正後の第21条第2項の規定は、この訓令の施行の日以後に終了する事業年度分の法人の県民税及び法人の事業税について適用し、同日前に終了した事業年度分の法人の県民税及び法人の事業税については、なおこの訓令による改正前の第21条第2項の規定による。

3 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和59年7月3日訓令第10号)

この訓令は、公表の日から施行する。ただし、第85条の改正規定は、昭和60年4月1日から施行する。

附則(昭和60年4月1日訓令第4号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて調製した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和61年4月1日訓令第3号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間所要の調整をして使用することができる。

附則(昭和62年4月1日訓令第4号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間所要の調整をして使用することができる。

附則(平成2年4月1日訓令第3号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間所要の調整をして使用することができる。

附則(平成3年4月1日訓令第4号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間所要の調整をして使用することができる。

附則(平成4年3月13日訓令第3号)

1 この訓令は、公表の日から施行する。

2 平成3年度に限り、改正後の第74条の3の規定の適用については、同条中「前年の三月から当該年の二月まで」とあるのは、「平成三年八月から平成四年二月まで」とする。

附則(平成9年4月1日訓令第6号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成11年7月2日訓令第13号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成12年3月31日訓令第3号)

(施行期日)

1 この訓令は、平成12年4月1日から施行する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程(次項において「旧規程」という。)の規定中特別地方消費税に関する部分は、石川県税条例の一部を改正する条例(平成11年石川県条例第38号)附則第3項の規定によりなお従前の例によることとされる特別地方消費税については、なおその効力を有する。

3 旧規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成13年3月30日訓令第7号)

1 この訓令は、平成13年4月1日から施行する。

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成14年7月12日訓令第13号)

1 この訓令は、平成14年8月1日から施行する。

2 この訓令による改正後の石川県税事務取扱規程の規定は、この訓令の施行の日以後に再委託するものから適用する。

附則(平成18年3月31日訓令第6号)

1 この訓令は、平成18年4月1日から施行する。

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成19年3月30日訓令第11号)

(施行期日)

1 この訓令は、平成19年4月1日から施行する。ただし、第82号様式の改正規定は、同年9月1日から施行する。

(経過措置)

2 改正後の第82号様式の規定は、平成19年度以後の年度分の個人の県民税について適用し、平成18年度分までの個人の県民税については、なお従前の例による。

3 この訓令による改正前の石川県税事務取扱規程(第82号様式を除く。)の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成20年9月26日訓令第15号)

1 この訓令は、平成20年10月1日から施行する。ただし、第46条の4第3項、第46条の5第4項、第9号様式及び第82号様式の改正規定並びに次項の規定は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成21年3月31日訓令第4号)

1 この訓令は、平成21年4月1日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成21年6月19日訓令第10号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成22年3月31日訓令第12号)

1 この訓令は、公表の日から施行する。ただし、第74条の2及び第83号の2様式の改正規定は、平成22年4月1日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成22年6月28日訓令第17号)

1 この訓令は、公表の日から施行する。

2 改正前の第82号様式の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成23年3月31日訓令第6号)

1 この訓令は、公表の日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成24年4月13日訓令第6号)

この訓令は、公布の日から施行し、改正後の石川県税事務取扱規程は、平成24年4月1日から適用する。

附則(平成25年3月27日訓令第4号)

1 この訓令は、平成25年4月1日から施行する。

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成25年12月16日訓令第13号)

1 この訓令は、平成26年1月1日から施行する。

2 この訓令による改正前の第53号様式及び第54号様式(一)の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成28年3月31日訓令第2号)

(施行期日)

1 この訓令は、平成28年4月1日から施行する。

(経過措置)

2 この訓令の施行前にされた処分その他の行為又はこの訓令の施行前にされた申請に係る不作為に係る不服申立てについては、なお従前の例による。

3 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和元年9月30日訓令第3号)

(施行期日)

1 この訓令は、令和元年10月1日から施行する。

(経過措置)

2 この訓令による改正後の石川県税事務取扱規程第87条から第89条までの規定は、この訓令の施行の日以後に開始する事業年度に係る法人の事業税と併せて賦課され、又は申告される特別法人事業税について適用し、同日前に開始した事業年度に係る法人の事業税と併せて賦課され、又は申告される地方税法等の一部を改正する等の法律(平成28年法律第13号)附則第31条第2項に規定する旧地方法人特別税については、なお従前の例による。

3 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和3年7月5日訓令第8号)

(施行期日)

1 この訓令は、公表の日から施行する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和4年3月31日訓令第12号)

(施行期日)

1 この訓令は、令和4年4月1日から施行する。

(経過措置)

2 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和4年9月27日訓令第16号)

この訓令は、公表の日から施行する。

附則(令和5年7月5日訓令第9号)

(施行期日)

1 この訓令は、令和6年1月1日から施行する。

(経過措置)

2 改正後の第80号様式(その1)は、令和6年度以後の年度分の個人の県民税、個人の市町村民税及び森林環境税について適用し、令和5年度分までの個人の県民税及び個人の市町村民税については、なお従前の例による。

3 改正後の第81号様式及び第82号様式(その1)は、令和6年度以後の年度分の個人の県民税及び森林環境税について適用し、令和5年度分までの個人の県民税については、なお従前の例による。

4 この訓令による改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和8年3月31日訓令第8号)

(施行期日)

1 この訓令は、令和8年4月1日から施行する。

(経過措置)

2 この訓令の施行の日前の三輪以上の軽自動車の取得に対して課する軽自動車税の環境性能割については、なお従前の例による。

3 改正前の石川県税事務取扱規程の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

第三号様式 削除

第五号様式及び第五号様式の二 削除

第八号様式 削除

第10号様式及び第11号様式 削除

第26号様式 削除

第35号様式(甲)から第37号様式まで 削除

第四十号様式 削除

第四十二号様式 削除

第47号様式 削除

第50号様式 削除

第五十五号様式 削除

第五十五号様式の三 削除

第56号様式から第59号様式まで 削除

第六十三号様式から第六十六号様式(二)まで 削除

第68号様式及び第69号様式 削除

第七十二号様式 削除

第七十七号様式 削除

第七十九号様式 削除

第84号様式から第102号様式まで 削除

第104号様式 削除