○本社機能立地促進のための県税の課税の特例に関する条例施行規則

平成二十七年十月七日

規則第三十三号

本社機能立地促進のための県税の課税の特例に関する条例施行規則をここに公布する。

本社機能立地促進のための県税の課税の特例に関する条例施行規則

(趣旨)

第一条 この規則は、本社機能立地促進のための県税の課税の特例に関する条例(平成二十七年石川県条例第三十九号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

一 電気供給業(電気事業法(昭和三十九年法律第百七十号)第二条第一項第二号に規定する小売電気事業(これに準ずるものを含む。)を除く。)、ガス供給業又は倉庫業に係る所得金額又は収入金額

県において当該法人又は個人に課する事業税の課税標準となるべき当該事業年度又は当該年に係る所得金額又は収入金額×当該新設し、又は増設した特別償却設備(特定業務施設の用に供するものに限る。以下この項において同じ。)に係る固定資産の価額/当該特別償却設備を新設し、又は増設した者が県内に有する事務所又は事業所の固定資産の価額

二 鉄道事業又は軌道事業に係る所得金額

県において当該法人又は個人に課する事業税の課税標準となるべき当該事業年度又は当該年に係る所得金額×当該新設し、又は増設した軌道のうち特別償却設備に係る軌道の延長キロメートル数/当該軌道を新設し、又は増設した者が県内に有する軌道の延長キロメートル数

三 前二号以外の業種に係る所得金額又は収入金額

県において当該法人又は個人に課する事業税の課税標準となるべき当該事業年度又は当該年に係る所得金額又は収入金額×当該新設し、又は増設した特別償却設備に係る従業者の数/当該特別償却設備を新設し、又は増設した者が県内に有する事務所又は事業所の従業者の数

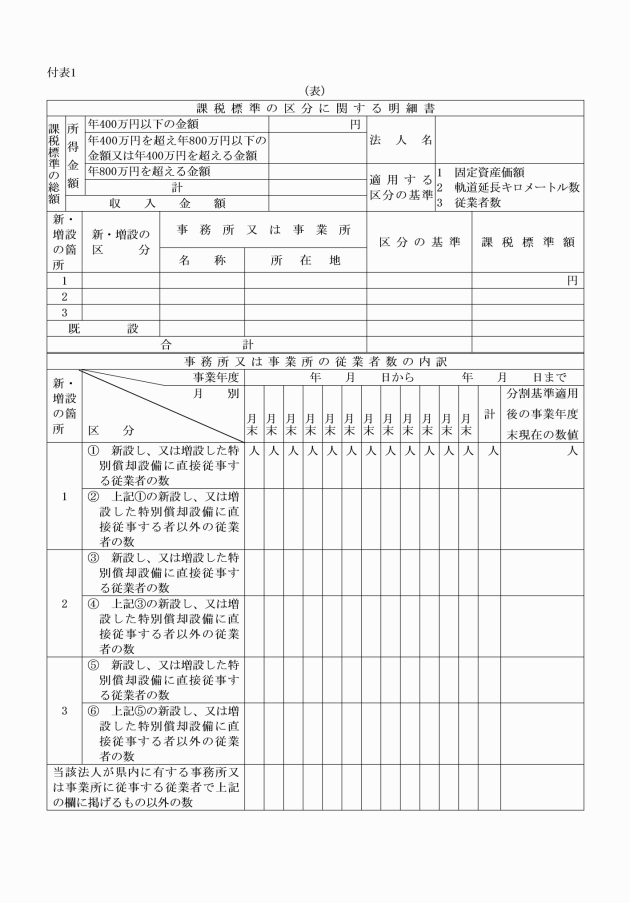

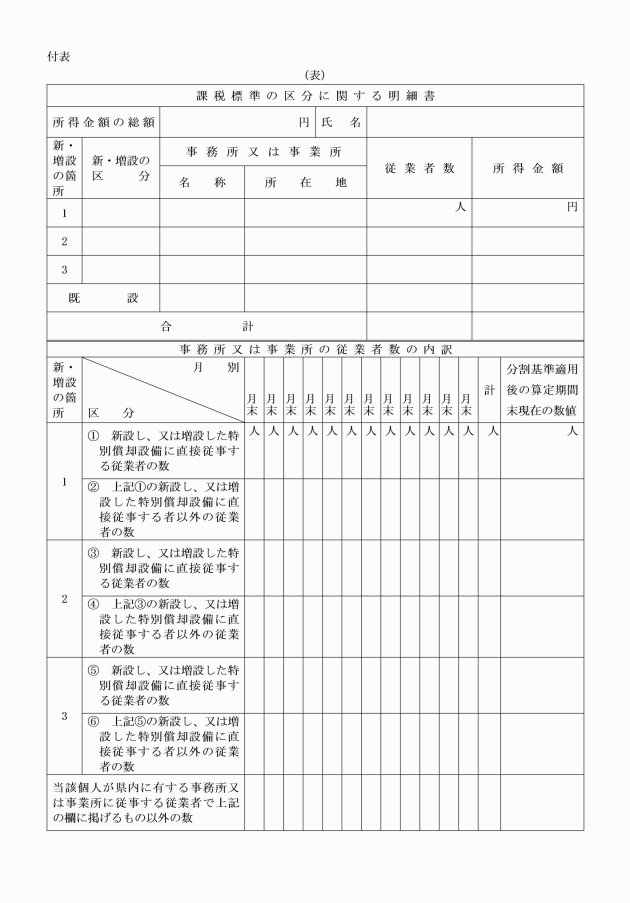

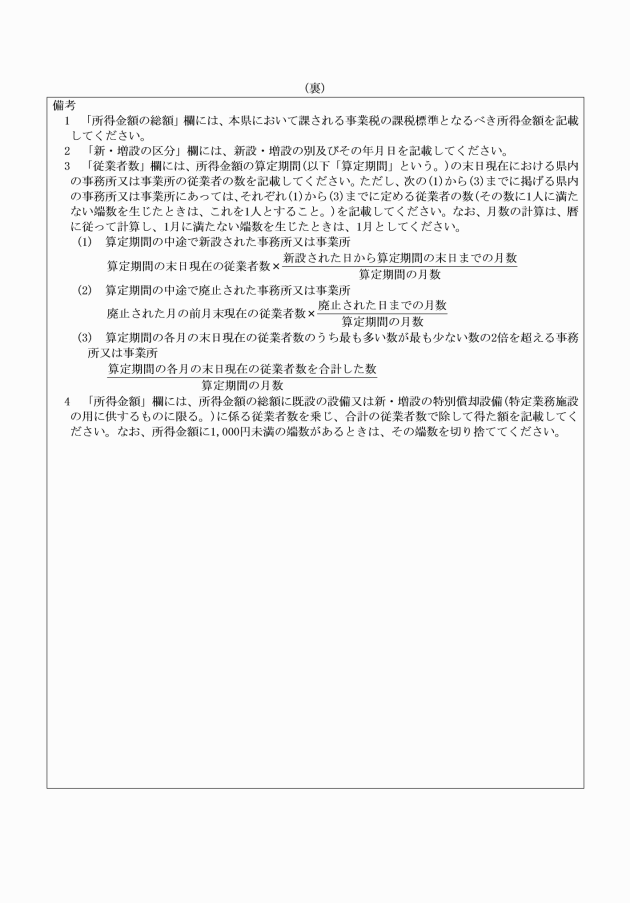

2 前項の固定資産の価額、軌道の延長キロメートル数及び従業者の数の算定については、地方税法(昭和二十五年法律第二百二十六号)第七十二条の四十八第四項から第六項まで、第十一項及び第十二項並びに第七十二条の五十四第二項に規定する事業税の分割基準及び所得の算定の例による。

(平二九規則二四・平三〇規則四〇・令六規則二三・一部改正)

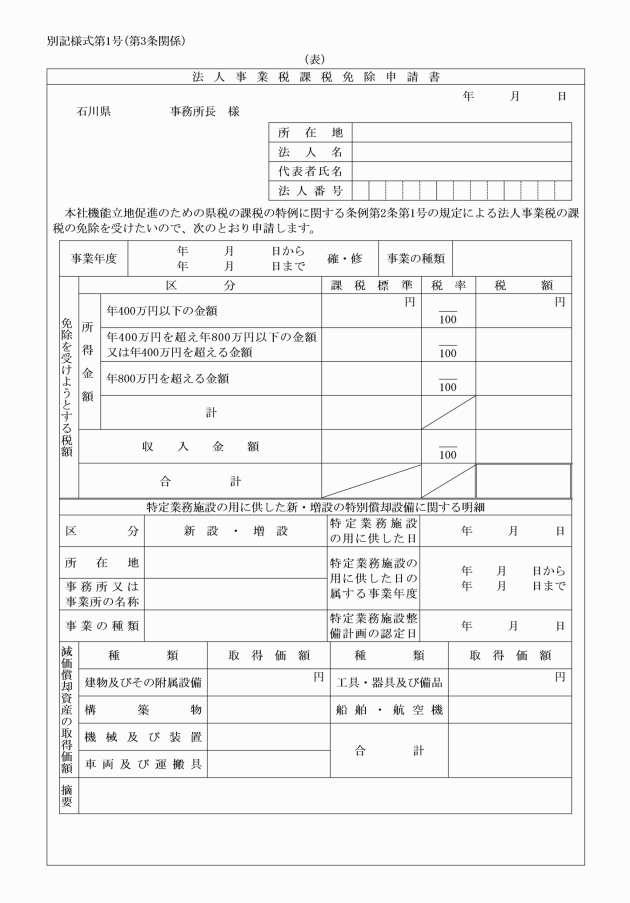

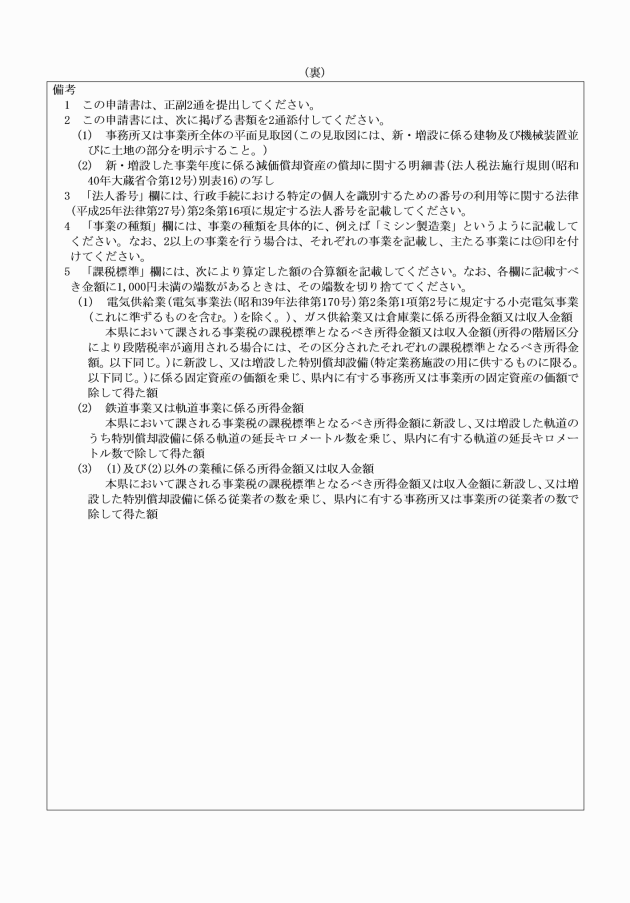

一 法人の事業税 法人事業税課税免除申請書(別記様式第一号)

二 個人の事業税 個人事業税課税免除申請書(別記様式第二号)

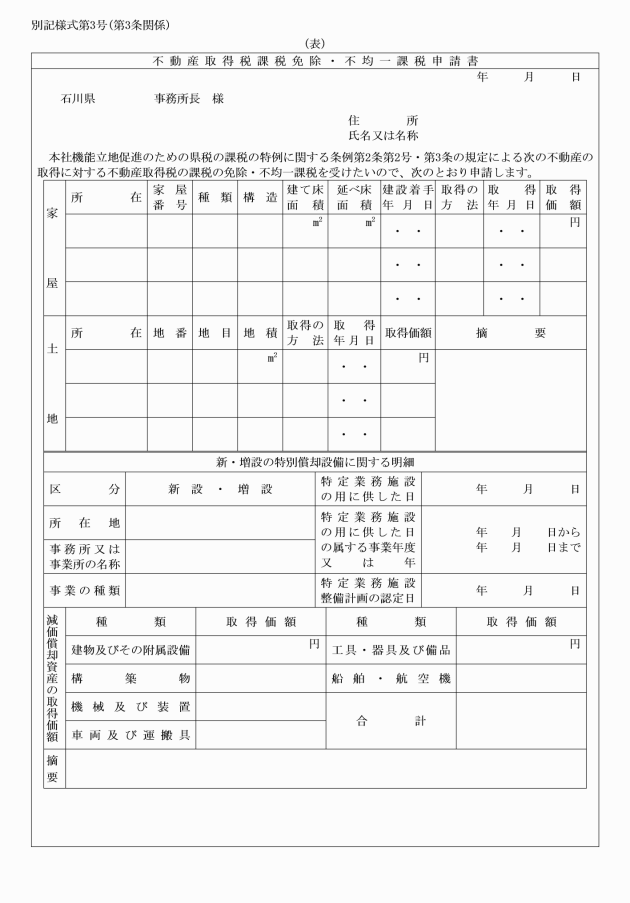

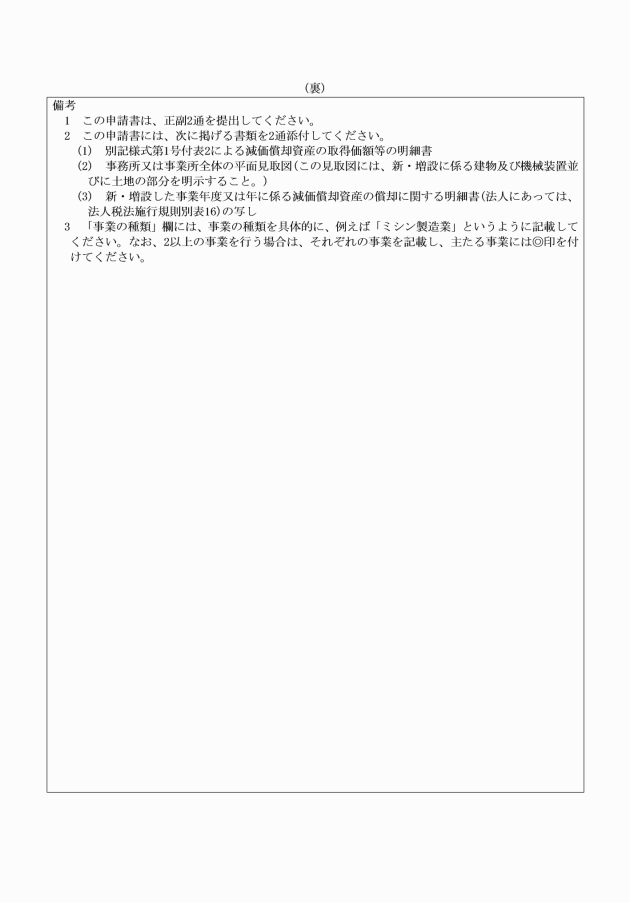

三 不動産取得税 不動産取得税課税免除・不均一課税申請書(別記様式第三号)

(平三〇規則四〇・一部改正)

(平三〇規則四〇・一部改正)

(知事の権限の委任)

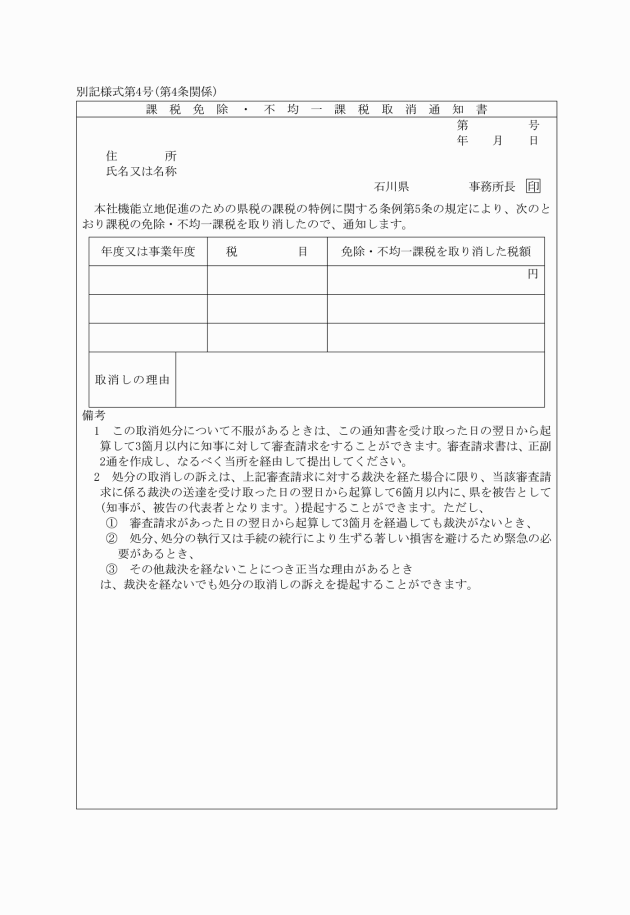

第五条 条例に規定する知事の権限は、石川県税条例(昭和二十九年石川県条例第二十三号)第四条並びに附則第十九条及び第十九条の二の規定により県総合事務所長(県税事務所長を含む。)に委任する。

附則

この規則は、公布の日から施行し、平成二十七年八月十日から適用する。

附則(平成二十七年十二月二十四日規則第三十九号)

1 この規則は、平成二十八年一月一日から施行する。

2 この規則による改正前の石川県税条例施行規則、半島振興対策実施地域における県税の課税の特例に関する条例施行規則、過疎地域自立促進のための県税の課税の特例に関する条例施行規則、原子力発電施設等立地地域における県税の課税の特例に関する条例施行規則及び本社機能立地促進のための県税の課税の特例に関する条例施行規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成二十八年三月二十五日規則第十一号)

この規則は、平成二十八年四月一日から施行する。

附則(平成二十九年三月三十一日規則第二十二号)

1 この規則は、平成二十九年四月一日から施行する。

2 改正前のそれぞれの規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成二十九年七月四日規則第二十四号抄)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 第一条の規定による改正後の半島振興対策実施地域における県税の課税の特例に関する条例施行規則第二条の規定、第二条の規定による改正後の過疎地域自立促進のための県税の課税の特例に関する条例施行規則(次項において「新過疎規則」という。)第三条第一項第一号及び第三項の規定(同号の算式に係る部分を除く。)、第三条の規定による改正後の原子力発電施設等立地地域における県税の課税の特例に関する条例施行規則第二条の規定並びに第四条の規定による改正後の本社機能立地促進のための県税の課税の特例に関する条例施行規則第二条の規定は、平成二十九年三月三十一日以後に新設され、又は増設される施設又は設備について適用し、同日前に新設され、又は増設された施設又は設備については、なお従前の例による。

4 改正前のそれぞれの規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(平成三十年十月二日規則第四十号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 改正後の本社機能立地促進のための県税の課税の特例に関する条例施行規則の規定は、平成三十年六月一日以後に新設され、又は増設される施設又は設備について適用し、同日前に新設され、又は増設された施設又は設備については、なお従前の例による。

3 改正前の本社機能立地促進のための県税の課税の特例に関する条例施行規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和三年三月三十一日規則第十七号抄)

(施行期日)

1 この規則は、令和三年四月一日から施行する。

(経過措置)

3 改正前のそれぞれの規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和六年六月二十五日規則第二十三号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 改正後の第二条第一項第一号の規定は、令和六年四月十九日以後に新設され、又は増設される設備について適用し、同日前に新設され、又は増設された設備については、なお従前の例による。

3 改正前の本社機能立地促進のための県税の課税の特例に関する条例施行規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

附則(令和七年三月三十一日規則第十六号)

(施行期日)

1 この規則は、令和七年四月一日から施行する。

(経過措置)

2 この規則による改正前のそれぞれの規則の規定に基づいて作成した用紙は、なお当分の間、所要の調整をして使用することができる。

(平27規則39・平29規則22・平29規則24・平30規則40・令3規則17・令6規則23・令7規則16・一部改正)

(平27規則39・平29規則22・平30規則40・令3規則17・令6規則23・一部改正)

(平30規則40・令3規則17・令6規則23・一部改正)

(平28規則11・平30規則40・一部改正)